本ブログ「$のなる木」をお目に留めていただきありがとうございます。

今回はわが家の家計簿公開です。

多い少ないあると思いますが、あまり他人の家計簿を見る機会は多くないと思います。

ましてや、同僚・友達には確認しにくい部分が大きいと思いますので、2月分を一緒に確認頂けますと幸いです。

まず前提条件は下記の通りです。

家族構成:3人家族 妻と2歳児

年齢 :30歳(夫)・30歳(妻)

職業 :会社員 営業職(夫)・事務職(妻)

住まい :東京近郊ベッドタウンでマンション暮らし

収入① :年収約900万円(2021年税込額面)※夫

収入② :年収約200万円(2021年税込額面)※妻

収入③ :不動産収入・株式配当金収入あり

※都内勤務(夫)・都内勤務(妻)※時短中

管理方法について

まず初めに、私の家計管理の考え方について。

わが家では事前に予算を細かく分類分けをしていて、基本的には変動費は管理しにくく大変なため無くし、全ての項目を固定費として計算し、その枠から出ないようにやりくりすればOK!と、ざっくりした管理方法にしています。(あまった端数分を給与日前日に精算などは行いません。)

なお、見にくくなるため、全ての項目での詳細はあえて書いてませんが、

実際には固定費の項目1つとっても細々内訳などがあります。

当ブログ管理者の家計では、結婚した当時より、このような管理方法となっていて、

見直しのタイミングは4月に給与改定があった際など2人で見直しをしています。

それでは見ていきます。

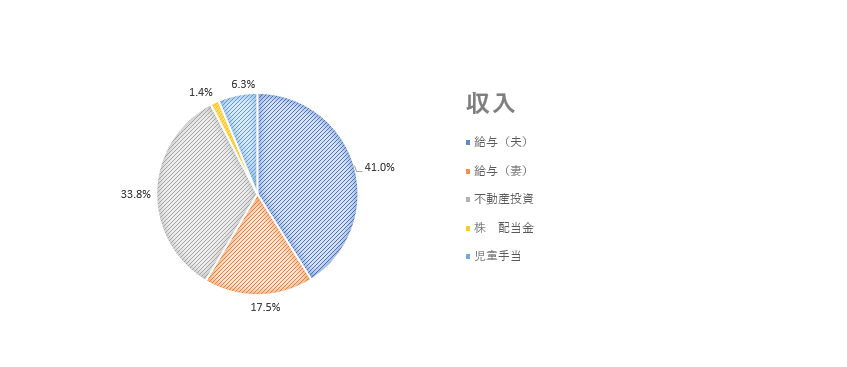

収入について

収入については今月は以下のようなりました。

| 収入源(内訳) | 金額(手取) | 全体に占める割合 |

| 会社員 給与(夫) | ¥394,000 | 約41.0% |

| 会社員 給与(妻) | ¥168,000 | 約17.5% |

| 不動産投資(2区分) | ¥324,700 | 約33.8% |

| 株・ETF 配当金 | ¥13,110 | 約1.4% |

| 児童手当 | ¥60,000 | 約6.3% |

| 合計 | ¥959,810 | 100% |

収入が多いように見えますが、借り入れ(ローン返済)もあるので、

フリーキャッシュは、見た目以上に少ないですね。

固定費について

わが家では、他の家庭では変動費にあたる部分も、最初から固定費として計上しています。

その上での、固定費は以下のようになりました。

| 項目(内訳) | 金額 | 固定費に占める割合 | 収入に占める割合 |

| 住宅費 | ¥53,000 | 約9.8% | 約5.5% |

| 不動産投資のローン 他 | ¥225,000 | 約41.5% | 約23.4% |

| 通信費(Wi-Fi) | ¥3,000 | 約 0.6% | 約0.3% |

| 通信費(携帯2台) | ¥4,500 | 約0.8% | 約0.5% |

| 保険料(夫) | ¥12,000 | 約2.2% | 約1.3% |

| 保険料(妻) | ¥2,500 | 約0.5% | 約0.3% |

| 定期代(交通費全般) | ¥45,100 | 約8.3% | 約4.7% |

| 食費・外食費 | ¥55,000 | 約10.1% | 約5.7% |

| 小遣い(夫・妻) | ¥60,000 | 約11.1% | 約6.3% |

| 保育料 | ¥51,000 | 約9.4% | 約5.3% |

| 電気・ガス | ¥22,000 | 約4.1% | 約2.3% |

| 水道代 | ¥4,000 | 約0.7% | 約0.4% |

| コンタクトレンズ代 | ¥4,800 | 約0.9% | 約0.5% |

| 合計 | ¥541,900 | 100% | 56.5% |

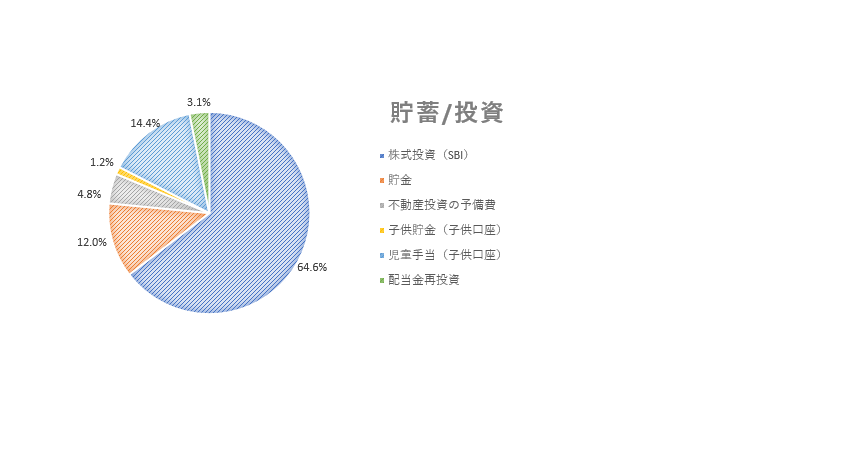

貯蓄・投資について

ここまでの収入から固定費を差し引くと、残りは「約417,910円」です。

※若干の端数などの誤差がありますが、ほぼ許容範囲内です。

そこから貯蓄と投資の割合は以下の通りです。

| 項目(内訳) | 金額 | 貯蓄・投資に占める割合 | 収入に占める割合 |

| 株式投資(SBI=NISA) | ¥270,000 | 約64.6% | 約28.1% |

| 貯金 | ¥50,000 | 約12.0% | 約5.2% |

| 不動産投資の予備費 | ¥20,000 | 約4.8% | 約2.1% |

| 子供貯金(子供口座) | ¥5,000 | 約1.2% | 約0.5% |

| 児童手当(子供口座) | ¥60,000 | 約14.4% | 約6.3% |

| 配当金再投資 | ¥13,110 | 約3.1% | 約1.4% |

| 合計 | ¥418,110 | 100% | 43.6% |

総括(貯蓄率: 43.6%)

収入・支出・貯蓄額・貯蓄率は以下の通り。

- 総収入:959,810円

- 総支出:541,900円

- 貯蓄額:417,910円

- 貯蓄率:43.6%

今月は特段大きな出費もなく、固定費などの支出は平均的な月となりました。

児童手当が4ヶ月分(¥15,000×4=¥60,000)あったため、収入金額はあがりましたが、

児童手当については、子供の将来的な教育資金として積み立てていく予定です。

また、貯蓄率自体は43.6%となっていますが、不動産のローン(元本部分)は実質的には、

借金返済分(¥120,000程)はバランスシート上では資産増加ができるると考えています。

そのため、その点も加味すると貯蓄率:56%程を超えてきますので、個人的には順調に推移していると考えています。

その他、1つ気になるのは電気代の値上がりです。

これについてのダメージは大きく、通常の約1.5倍程度となっていて、

今後も継続して続くようなら見直しが必要になるかもしれません。

Best wishes

-e1646658811154.png)

コメント