- 株式投資を中心に年間120万円程度投資可能な人はNISA!

- 長期的にコツコツ積み立てたい方はつみたてNISA!

- 老後の年金として資金を備えたい方はiDeCo!

1.はじめに

本ブログ「$のなる木」をお目に留めて頂きありがとうございます。

今回の記事では現在の「NISA」と「iDeCo」という2つの個人の投資非課税制度について特徴やメリット・デメリット、運用方法を解説します。

その上でこの2つを比較してどちらをより優先して利用するべきかを考えたいと思います。

個々それぞれの考え方や、投資スタイルでどちらが最適解になるかは変わると思いますが、税制優遇制度を知った上で選択しないのと、知らずに選択できないのでは「天と地」との差があると思いますので、この機会に是非ご理解いただけると幸いです。

では解説していきます。

なお、NISAは2024年に新NISAになるのが大方決定しましたが、本記事では現行NISAとの比較になります。

✅記事の信頼性はこちら⇩

2.NISAとiDeCoの概要説明

それぞれの簡単な概要を見たいと思います!

まず1番初めにNISAもiDeCoどちらも日本において導入された個人の資産形成を促進する節税制度です。

- NISA(Nippon Individual Savings Account)

- iDeCo(individual Defined Contribution)

このようにどちらも単語の頭文字をとった造語となっています。

目的については下記の通り違いがあります。

『NISA』…少額の投資に対する非課税化 = 個人の資産運用の非課税制度

『積み立てNISA』…少額の投資に対する非課税化 = 個人の資産運用の非課税制度

『iDeCo』…個人の確定拠出年金制度 = 個人の年金運用の非課税制度

また各それぞれの概要についてはこちらにまとめています⇩

| NISA | つみたてNISA | iDeCo | |

|---|---|---|---|

| 投資上限額(年間) | 120万円 | 40万円 | 144,000円〜816,000円 (※職業など条件により異なる) |

| 税制上 メリット | 運用益が非課税 | 運用益が非課税 | 積立時の掛金が全額所得控除 運用益が非課税 受取金額の一定額が非課税 |

| 運用期間 | 5年 (ロールオーバーあり) | 20年 | 加入から65歳まで |

| 途中換金 | いつでも可能 | いつでも可能 | 原則不可 |

| 損益通算 | 不可 | 不可 | 不可 |

| 運用可能商品 | 株式・投資信託・ETF・REIT 等 | 金融庁の指定した投資信託 | 定期預金・iDeCo用の投資信託・保険商品 |

| 現金化 | いつでも可能 | いつでも可能 | 65歳まで原則不可 |

NISA(積み立てNISAを含む)とiDeCoは、いずれも節税制度として有効であり投資による資産形成の促進に寄与しています。

それぞれの制度にはそれぞれの特徴があるため、個人の目的やライフプランに合わせて利用することが重要です。

3.NISA(積立NISA)の特徴

NISA・積立NISAの特徴やメリットを解説します

NISA(積立NISA)の基本的なメリット

- 年間の非課税投資枠120万円と大きい

- 5年後もロールオーバーが可能

NISAの最大のメリットは、非課税枠が年間120万円あるという点です。

NISAを利用すると投資で得た収益(配当金・分配金や譲渡益など)を、最長5年間非課税で受け取ることができますので、投資可能金額が大きくなることは利益の絶対数が大きくなると同義です。

通常ならば20.315%分税金で引かれるところを利益をそのまま資産にすることができます。

- 少額投資でも利用しやすい

- 長期的な非課税投資枠が大きい

積立NISAの最大のメリットは長期にわたり最大800万円(20年間)を非課税で投資できる額の多さが挙げられます。

これにより自然とドルコスト平均法で購入することが可能となり、投資初心者にとってはより安全に運用することが可能となります。

積立投資などで毎月一定額を積み立てると、価格が高いときには少なく、安いときには多く買い付けるため、毎月一定量(口数)を買う方法よりも、結果的に買付単価を抑えられることになります。

価格が変動する金融商品は、たまたま価格が高いときに一気に購入すると、高値づかみをしてしまう可能性がありますが積立投資ならそんな不安もありません。

NISA(積立NISA)のデメリット

- 非課税期間が5年間しかない

- 損益通算や繰越控除が適用されない

NISAの最大のデメリットは損益通算や繰越控除が適用されないということです。

損益通算はNISA口座で損失が発生し、別の課税口座で利益が発生していてもNISA口座の損失とは相殺できないということです。

また繰越控除は、金融商品の売却時に損失が出た場合や損益通算できなかった場合に、その損失を3年間繰り越して利益と相殺する制度です。

このような制度は利用が出来ませんので、銘柄選びも慎重に行う必要があります。

- 選べる投資先が少ない

- 年間非課税枠の上限が少ない

積立NISAの最大のデメリットは、選択可能な投資先が少ない点です。

購入できるのは金融庁の厳しい条件をクリアした投資信託・ETFのみです。

例えば、非課税枠の中で国内外の個別株式やREIT、レバレッジの効いた商品への投資を考えたい場合、積立NISAではなく通常のNISAを選ぶ必要があります。

NISAの運用方法

NISAの運用方法は、一般的な投資と同様に証券会社や銀行の口座を開設し、NISA口座として指定することで始めることができます。

証券会社や銀行によって扱える金融商品が異なるため、投資先を選ぶ際には、その点にも注意が必要です。また投資先の選択や取引のタイミングなどについては自己判断で行う必要があります。

投資のリスクについても理解した上で適切な投資先を選択することが大切です。

4.iDeCoの特徴

iDeCoの特徴やメリットを解説します

iDeCo(個人型確定拠出年金)は、個人が自主的に年金資金を積み立てるための制度で雇用者が用意した確定拠出年金制度に加入できる制度です。

NISAや積立NISAとは利用目的が異なり、基本的に年金の上積みとしての機能があります。

iDeCoには、国が定めた税制優遇措置があるため、老後に備えた資産形成に適した制度とされています。

iDeCoの基本的なメリット

- 掛金の全額が所得控除

- お金を受け取る時も税制優遇がある

iDeCoの最大のメリットは掛金の全額が所得控除です。

iDeCoの拠出金額は所得控除の対象となるため年収に応じた節税効果も期待できます。考え方次第では掛金に対して、非課税分が確定リターンが毎年あると捉えることもできます。

iDeCoのデメリット

- 自営業者以外の投資枠が少ない

- 原則60歳まで資産を引き出せない

iDeCoの最大のデメリットは、原則60歳まで資産を引き出せないため自由度が低いことです。

iDeCoでの積立は、確定拠出年金制度に加入している会社の規定に従って行わなければなりません。

iDeCoで積み立てた資金は原則として65歳になるまで引き出すことができません。

厳密にいうと引き出すことができない訳では無いですが、早期に引き出した場合には所得税や住民税が課され、さらに10%の特別徴収税が課される仕組みです。

この資金ロックは良く言えば強制貯蓄ですが、悪く言えば何があっても使えない為自由度の制限です。

★iDeCoに関しての解説した記事はこちら⇩

iDeCoの運用方法

iDeCoの運用方法は、確定拠出年金制度に加入している会社の口座を開設することで始めることができます。

iDeCoの運用商品は、公的年金積立金管理機構(GPIF)が運用する基金など限定されています。

具体的な運用先や運用方法については会社の規定に従う必要があります。

iDeCoの運用では、積立額を定期的に行い、長期運用のためのリスク分散を考慮した運用が望ましいとされています。

5.NISAとiDeCoの比較

どちらもお得な制度ですが、比較してポイントを見てみます

税制度の違い

| タイミング | NISA・積立NISA | iDeCo |

| 拠出・投資 | ー | 全額所得控除 |

| 運用時 | 商品の運用益が非課税 | 商品の運用益が非課税 |

| 受取時 | ー | 退職所得控除、公的年金控除 |

NISAもiDeCoも金融商品の運用益に対する20.315%の税金が非課税になります。

さらにiDeCoは拠出時の掛金、老齢給付金の受取時に税制優遇の対象になりますので、制度の税制優遇部分のみで考慮するとiDeCoに軍配が上がります。

運用上の特徴の違い

NISAとiDeCoの運用上の特徴にはいくつかの違いがあります。

まず、NISAは投資信託、株式、債券など、幅広い商品が対象ですが、iDeCoは厳格に年金運用に特化しています。

またiDeCoは受取開始までの期間が設定されており、人によっては短期、中長期とな資産形成可能な時間軸が異なります。

運用成績の比較

運用成績の比較については、一概にどちらが優れているとは言えません。

NISAは幅広い商品が選べますが、選ぶ商品によってはリスクが高くなる可能性があります。

一方で、iDeCoは厳格に年金運用に特化しているため、比較的安定した運用が期待できますが、リターンが低めになる可能性があります。

したがって、投資目的やリスク許容度、資産形成の目的に応じて、それぞれのメリット・デメリットを比較検討し、最適な選択をする必要があります。

6.どちらを優先するべきか

個々が難しいところ!

税制優遇のみで判断するとiDeCoかな~

NISAとiDeCoはそれぞれメリットやデメリットがありますが、どちらを優先すべきかについては、個人の目的やライフプラン、投資スタイルなどによって異なります。

ただし前提として以下のような人物像に当てはまる場合には、NISAとiDeCoのどちらかを優先して選択することがおすすめです。

優先するべき人物像

- 投資初心者で、リスクを抑えたい方

- 資産運用にある程度時間をかけることができる方

- 短期的な資産運用を行いたい方

- 非課税枠内で運用したい方

- 年金に依存しない生活を送りたい方

- 資産形成に時間がない方

- 会社の退職金が少ない方

- 長期的な資産運用を行いたい方

優先順位を決める際には、自身のライフプランに合わせて、以下のような点を考慮すると良いでしょう。

- 1.ライフプランや目的に合った資産運用ができるか

- 2.税制メリットを最大限に活用できるか

- 3.運用成績が良好であるか

また、投資信託を選ぶ際には、投資家のリスク許容度に合わせたリスク設計を行い、分散投資を行うことが重要です。特にiDeCoは年金制度に基づく特定の商品を選ばなければならないため、商品選択には注意が必要です。

資金の使用タイミングから考える

| 5年以内に資金を使う予定あり | NISA |

| 10年後に資金を使う予定あり | 積立NISA |

| 定年後に資金を使う予定 | iDeCo |

✅5年以内にNISA向き

NISAなら、株式や投資信託、ETF(上場投資信託)、REIT(不動産投資信託)も対象なので、自分で銘柄を選別しながら積極的にリターンを追求したい人にも当てはまります。年間120万円以内の投資であれば、どれだけ大きな利益を得ても税金がかかりません。

✅10年ほど先に後に資金を使うなら、積立NISA向き

年間40万円という投資元本の非課税枠は、月々にすると約3万3333円。10~20年以内に使う予定のある人が目標に向けてこつこつと資金を積み上げていくのに最適です。

✅定年後に資金を使うなら、iDeCo向き

蓄えた資金を使うのが定年後であれば、65歳にならないと引き出せないというiDeCoのデメリットを気にする必要がありません。しかも運用時のみならず積立時、引出時にも税制上の優遇が受けられるので、老後のための資金を蓄えるには最も有利な制度です。

総じて、NISAとiDeCoはそれぞれにメリット・デメリットがあり、投資家の状況によってどちらを優先するべきかが変わってきます。

より合理的な投資を行うためには、自身のライフプランや目的に合わせて、それぞれのメリット・デメリットを踏まえた上で、運用方針を検討することが重要です。

優先順位の考え方

iDeCoとNISAの優先順位は、税制を考えると以下のように考えることができます。

- iDeCoに加入して掛金控除を最大限に活用する。

- iDeCoに加入している場合は、NISAにも少額投資非課税制度を活用する。

- iDeCoに加入できない人はNISAを活用する。

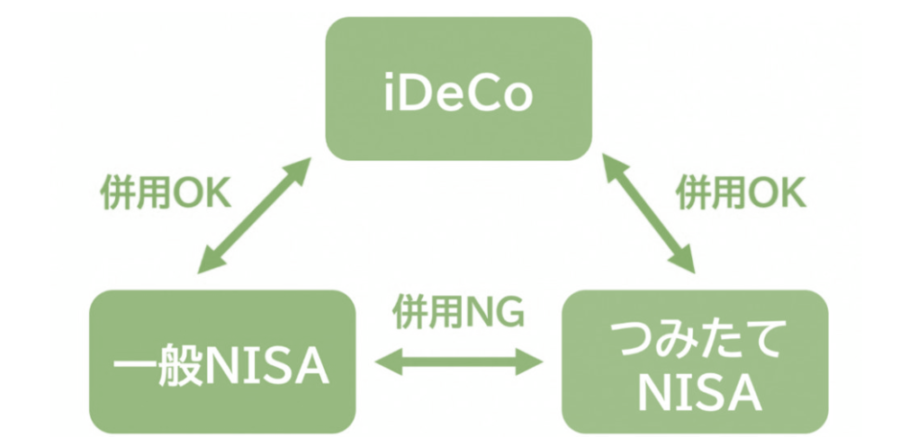

おすすめの運用方法(NISAとiDeCoは併用可能)

実はNISAとiDeCoは併用での同時利用がが可能です。

両者は異なる制度であり、運用対象や税制面での優遇措置が異なるため、投資先や節税の方法を使い分けることで、より効率的な資産形成ができる場合がありますので、おすすめの運用方法としてはどちらも利用するのが良いと考えます。

例えば・・・

NISAで個別株式への投資を行い、iDeCoで全世界株式の投資信託を行うといった組み合わせが考えられます。

ただし、個々の投資家の資産状況や目的、投資方針に合わせて、適切な併用方法を検討することが大切です。なお併用する場合でも年間の上限額などには注意が必要となります。

7.まとめ

さいごにまとめです。

今回はNISAとiDeCoについて、それぞれのメリットとデメリットを考えた上で、どちらを優先した方が良いかについて考えてみました。

当ブログ管理者は30代前半のため、iDeCoの30年以上資金ロックされてしまうことが嫌でしたので、未だにiDeCoは行っておりません。

しかしながら投資資金も120万円を超えた為、家族(奥さんや子供)の口座を新規開設をした上でNISAでの運用の道を選びました。

簡単ではありますが、今回はこの辺で。

Best wishes

⇩最後にポチっとお願いします

にほんブログ村

★NISAもiDeCoも、おすすめ口座開設はSBI⇩

★おすすめの本はこちらでご紹介⇩

コメント