【はじめに】

本ブログ「$のなる木」をお目に留めて頂きありがとうございます。

本記事では今まで不動産業界で長年港区の富裕層相手に不動産売買を行ってきた当ブログ管理者が、会社経営者の社長や富裕層の人たちが、なぜ借入(不動産投資ローン)を組んでまで投資用不動産を購入するのかを、わかりやすく解説します。

特に最近の不動産市場は好調で、よほど良い物件でない限りキャッシュフロー(以下「CF」)が出ません。

それなのになぜ?と疑問を抱く人も多いと思います。

このロジックが分かることで、資産形成の速度が大幅に向上する可能性がありますので、不動産に興味がある方は是非見て頂けると幸いです。

では解説していきます。

✅記事の信頼性はこちら⇩

✅今年からサイドFIREした状況はこちら⇩

【不動産投資とは】

不動産投資と人気の理由を解説します!

不動産を所有して賃貸収入や売却益を得る投資のこと。

不動産投資におけるキャッシュフロー(以下「CF」)とは、物件を所有することによって得られる家賃収入から、支払いの必要な経費やローン返済などの費用を差し引いた収支のことを指します。

不動産投資は投資家にとってのリスクや負担が大きい反面、安定した収益を得られる可能性があります。

不動産投資が注目される理由について

まずはそもそも不動産投資が今注目されている理由について考えてみたいと思います。

主にこの3つがあると思います。

①安定した収益

不動産の賃貸収入は株式などの金融商品と比べて価格変動が少なく、安定した毎月のキャッシュフローが期待できます。賃貸収入の変動幅は物件価格の価格変動よりも変化が緩やかになります。

日本ではあたり前ですが、更新のたびに20%の価格上昇なんてことはありえないですよね?このような理由から良くも悪くも安定した収入が期待できます。

②インフレに強い投資先

不動産投資=現物資産への投資であり、これは物理的存在があるため、インフレに強い投資先であるとされています。基本的にはインフレが進行すると不動産価格も上昇するためその影響を受けにくく、投資先としての安定性が高いとされています。

③銀行の借入(不動産投資ローン)金利が低金利

不動産は余程の富裕層でない場合には、銀行からの借入(不動産投資ローン)を利用するのが一般的です。

同じ借入金でも金利が1%異なるだけでも、毎月の返済額・トータルの返済額が大きく異なります。またもちろん借入年数によっても返済額が大きく異なりますので「低金利,かつ,長期借入」が不動産投資成功のカギを握ると言っても過言ではないかと考えます。

※金利と借入年数の参考表です⇩

| 借入金額 | 借入金利 | 借入年数 | 毎月の返済額 |

|---|---|---|---|

| 5,000万円 | 1% | 20年(240か月) | 229,947円 |

| 5,000万円 | 2% | 20年(240か月) | 252,941円 |

| 5,000万円 | 3% | 20年(240か月) | 277,298円 |

| 5,000万円 | 2% | 15年(180か月) | 321,754円 |

| 5,000万円 | 2% | 25年(300か月) | 211,927円 |

| 5,000万円 | 2% | 30年(360か月) | 184,809円 |

この表からも分かるように「低金利,かつ,長期借入」で毎月の返済額が異なることが異なります。

以上のような理由から不動産投資は多くの人に注目されています。

【一般的な不動産投資のメリット/デメリット】

一般的なメリット・デメリットについて

✅【不動産投資のメリット】

- 安定的なキャッシュフローが期待できる

不動産投資は、賃料や売却益などから定期的なCFを得ることができます。賃料は入居者から安定的に収入を得ることができる精神的にも良いです。また売却益は不動産価値の上昇によって得られるため、長期的な視野で見た場合、不動産価値の上昇までの期間の賃貸収入も加味すると投資家にとって非常に有利な形となります。 - 資産価値の保全が期待できる

不動産はその土地や建物の価値が長期的に安定することが期待できます。そのため、投資家は将来的に資産価値が上昇することを見込んで、長期投資を行うことができます。事実都心3区の不動産などは30年以上経ってもの価格の上昇すらしているケースも多くあります。 - インフレに強い

不動産投資は物価上昇によるインフレに対して強いとされています。物価上昇に伴い、土地や建物の価値も上昇するため、投資家はインフレによるリスクを抑えることができます。 - 税制優遇措置があり、税負担の軽減につながる

不動産には種類によって税制優遇措置があります。例えば、賃貸物件については、減価償却費や修繕費などの経費を差し引いた収益に対して、所得税の控除が受けられます。

✅【不動産投資のデメリット】

- 投資資金が必要

不動産投資は、物件を購入するための資金が必要です。そのため投資家は多額の資金を用意する必要があります。 - 物件の維持管理に多大なコストがかかる

物件を所有するには維持管理に多大なコストがかかります。例えば、修繕費や空室リスクを回避するための広告費などが挙げられます。また、物件によっては管理費や修繕積立金なども必要となる場合があります。これらのコストを適切に管理しない場合、不動産投資は損失を生む可能性があります。 - 売買手数料や税金など、多くの費用が発生する

不動産投資においては、物件の売買に伴って多くの費用が発生します。具体的には、売買手数料や印紙税、登記費用、不動産取得税などが挙げられます。これらの費用は、投資家が利益を得る前に支払う必要があり、投資のリターンを下げる要因となる可能性があります。 - 市場の変動によるリスクがある

不動産市場は常に変動しており、価格の上昇や下降が予測できないリスクがあります。不動産投資においては、市場の変動によるリスクがあるため、物件を購入する前に市場調査を十分に行うことが重要です。 - 現金化が困難である

不動産投資は、資産価値が上昇することが期待される長期投資であるため、物件を売却して現金化することが簡単ではありません。不動産市場が低迷している場合や、物件の需要が低い場合は、現金化が困難になる可能性があります。

現在の不動産マーケット状況

先に結論からいうと、マーケット状況はとても良いです。

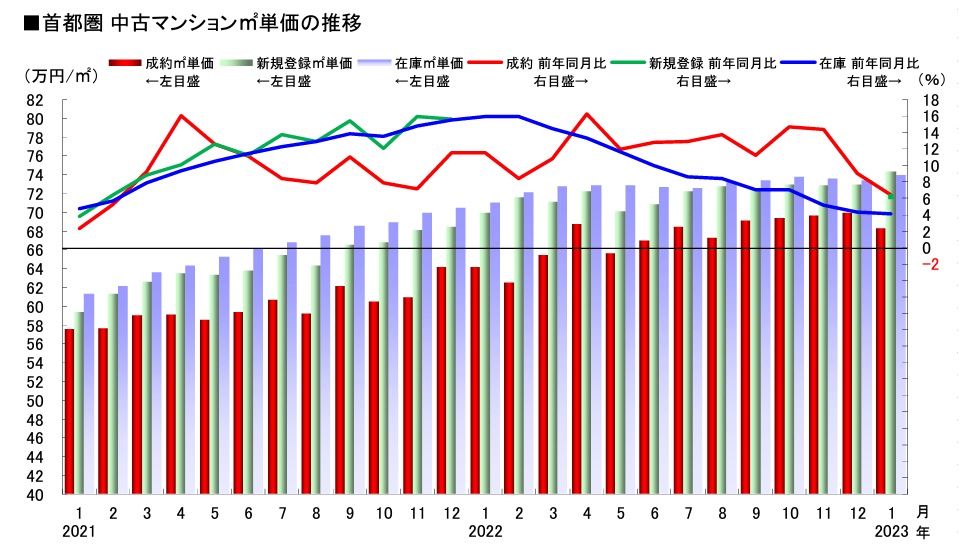

下記は首都圏における中古マンションの今年(2023年1月)の推移になります。

- 前年同月比

- 成約単価 +6.4%

- 新規登録単価 +6.2%

- 在庫単価 +4.1%

- 前年比

- 成約㎡単価は33ヶ月連続上昇

- 在庫㎡単価は60ヶ月連続で上昇

1月は成約㎡単価は68.31万円/㎡(前年比▲6.4%)

20年5月から33ヶ月連続で前年同月を上回り,前月比▼2.3%の下落

1月は74.31万円/㎡(前年比▲6.2%)、前月比▲1.9%

1月は73.94万円/㎡(前年比▲4.1%)

18年2月から60ヶ月連続で前年同月を上回り,前月比▲0.7%

このようにアベノミクス(2012年頃)からずっと右肩上がりの相場となっています。

※なお、相場の話に関しては都心の中心部のみのお話ですので地方ではありませんので、その点はご注意ください。

【ローンを組みやすい人、組みにくい人の違い】

ローンが「組みやすい人」・「組みつらい人」がいます

不動産における融資(ローン)を組みやすい人を簡単に説明します。

これは個人と法人に分けて考える必要が出てきます。

個人の場合

簡単な表でまとめるとこのようなイメージです。

| 属性のポイント | 組みやすい人 | 組みにくい人 |

|---|---|---|

| 年収 | 1000万円以上 | ~500万円以下 |

| 資産 | 資産が多ければ有利 | 資産が無いと組みにくい |

| 勤め先 | 仕業・公務員・上場企業会社員 | 未上場会社員・フリーランス・パート |

| 勤続年数 | 長ければ有利 | 0~1年未満 |

| 他の借入 | 無い方が有利 | 有ると不利 |

このような属性判断が一般的で、高属性の方が「金利が低く、融資が長期」で借入できるケースがあります。

法人の場合

また法人は個人程評価対象が少ないですが、このようなイメージです。

| 属性のポイント | 組みやすい法人 | 組みにくい法人 |

|---|---|---|

| 法人の業績 | 業績が良い | 業績が悪い |

| 3年以内の業績 | 全て黒字決算 | 1~3年の赤字決算 |

| 法人のP/L | 資産が多ければ有利 | 資産が無いと組みにくい |

| 会社規模 | 大きい方が有利 | 小さい方が不利 |

個人の時と同様に、高属性の方が「金利が低く、融資が長期」で借入できる可能性があります。

【ローンを組んで不動産投資を行うメリット】

一般的な不動産投資におけるローンを組んで不動産投資を行うメリットはこの4つになるかと思います。ここでは簡単に1つずつ解説します。

✅資産の増大

ローンを組むことにより自己資金よりも大きな物件を購入することができます。これにより投資家の所有する資産が増加してポートフォリオの多様化が図れます。

✅税金面での優遇措置

ローンを組んで不動産投資を行う場合、借入金利の控除や減価償却費の計上により、税金面での優遇措置が受けられることがあります。

✅レバレッジ効果

ローンを組むことにより、自己資金に対して物件を購入できる金額が増加します。これにより少ない自己資金で大きな投資を行うことができ投資収益率を高めることができる場合があります。

✅銀行との関係性の構築

ローンを組むことにより、銀行との繋がりができ実績を残すことが可能となります。そのため継続的な不動産投資や銀行との関係性の構築が可能となります。

【ローンを組んで不動産投資を行う際の注意点】

続いてここでは不動産投資を行う際の注意点を解説していきたいと思います。

メリットもたくさんありますが投資金額が大きいため、しっかりと注意をしないと取り返しのつかなくなる場合があります。

✅CFの見込みをしっかりと立てること

ローンを組んで投資を行う場合は毎月の返済額や運営費用などの負担が発生します。そのためキャッシュフローの見込みをしっかりと立て、返済に充てられる家賃収入などの収益が見込めることを確認する必要があります。

✅適切な物件の選定を行うこと

物件の選定は投資において最も重要なポイントです。物件の立地、収益性、将来性、修繕費用の見込みなどを十分に調査し将来的にリスクが少なく、収益が見込める物件を選ぶことが大切です。

✅リスクマネジメントを行うこと

物件の立地やテナントなどに関するリスクを事前に予測しそれに対する対策を講じることが必要です。また、物件の運営やメンテナンスにも十分な注意を払い、修繕費用や災害リスクに備えた費用の確保が必要です。

✅税金に関する知識を身につけること

不動産投資には、税金面での優遇措置がありますが、それには条件があります。投資家は、税金に関する知識を身につけ、税制の変更や改正に対応できるようにする必要があります。

これらのポイントに留意し、リスク管理をしっかりと行い、収益性が見込める物件を選択することで、ローンを組んでの不動産投資が成功する可能性が高くなります。

【あえてローンを利用する本当の狙いとは】

ここからが本当のブログ記事のメインになります。

ではどうして富裕層の人たちは個人・法人を問わず、あえて借入(不動産投資ローン)を組んでまで、富裕層が不動産を購入するかという本題に入りたいと思います。

そもそも2023年現在は、2012年以降不動産市場が高値推移を継続しており、都心部の投資用不動産の利回りのイメージはこんな感じです。

- 区分マンション:「4%~5%程度」

- 一棟レジデンス:「5%~程度」

- 木造アパート:都心中心部には殆どなし

そのため、富裕層の人たちが購入する物件で、借入金利を考慮するとほとんどCF(収益)が出ていない状況になります。

ここまでは良いでしょうか?

たとえば5000万円(自己資金1000万円・借入4000万円・金利1%)の区分マンションを購入した際のCFのイメージです。

| 項目 | 内訳 | 金額 |

|---|---|---|

| ✅月々の収入 | 家賃 | 200,000円 |

| 共益費 | 10,000円 | |

| 収入合計➡ | 210,000円 | |

| ✅月々の支出 | ローン返済 | 184,000円 |

| 管理費,修繕 | 20,000円 | |

| 賃貸管理費 | 5,000円 | |

| 支出合計➡ | 209,000円 | |

| ✅月々の収支 | 月々のCF➡ | +1,000円 |

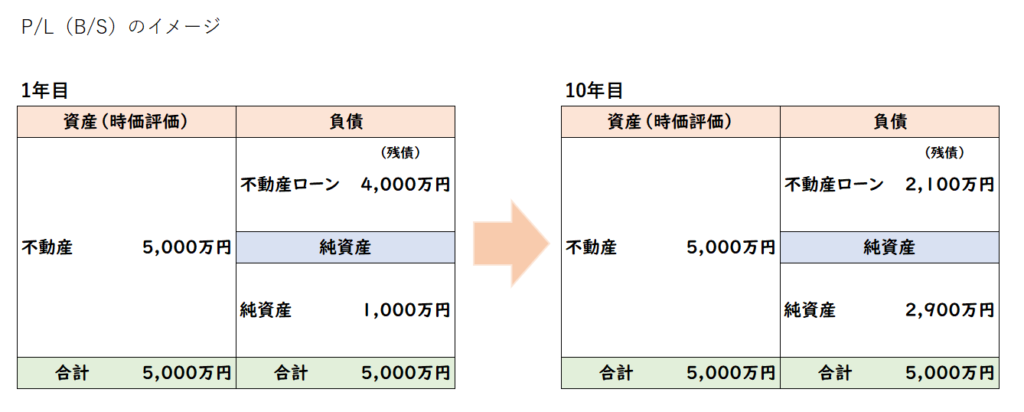

バランスシート上で考えると答えが見えてくる

こちらは法人のP/L(個人ではB/S)の考え方になりますが、1年目の購入時点では、5000万円の不動産に対して、借入4000万円と自己資金として使った1000万円の内訳となります。

それがたとえば10年後を比較すると・・・・

10年間CFはほとんどありませんでしたが、借入4000万円 ⇒ 約2100万円になっており、不動産価格の変動がない場合では純資産が1000万円 ⇒ 2900万円と約1900万円もの利益が出たことをなります。

分かりやすくこちらを見て頂けると分かりやすいと思います⇩

このように時間は掛かるものの、10年間なにもせずとも賃料からの借入金返済を行うことによって純資産を増やすことが可能となります。

これが富裕層があえて借入(不動産投資ローン)を組んでまで、不動産を購入する実態となります。

当たり前ですが、現在の銀行金利(定期預金金利)は低金利のため、たとえ1000万円を預けていても、微々たる金額にしか増えず、到底上記のバランスシートのような金額には至りません。

参考までに今回の借入(不動産投資ローン)のイメージグラフはこちらです⇩

- 借入:4000万円

- 金利:約1%

- 返済期間:20年

- 月々の返済額:183,957≒184,000円

もう1つの異なる観点

これは少し難しいかもしれませんが、借入(不動産投資ローン)の価値はインフレ(物価上昇)の中では、相対的に低くなるということです。

借入金とは、金融機関などからの借金のことです。

インフレではお金の価値が相対的に低くなるため、借りているお金の価値も低くなります。

これはネット情報ではありますが「過去の物価推移」の参考がありました。

| 昭和40年代 | 昭和60年代 | 平成25年代 | |

|---|---|---|---|

| 銀行マン初任給 | 52,000円 (昭和47年) | 146,000円 (昭和62年) | 210,000円 (平成25年) |

| 1R賃貸 | 12,500円 (昭和47年) | 43,800円 (昭和62年) | 93,800円 (平成25年) |

| 1R販売価格 | 500万円 (昭和48年) | 2,100万円 (昭和62年) | 2,300万円 (平成25年) |

かなり極端な例を出しますと・・・

1R販売価格は「昭和48年から平成25年」の約48年間でインフレは約4.6倍です。

そのため考え方によっては、昭和48年に500万円の借入をすることで48年後の500万円の借金価値はインフレが進行して物価が4.6倍のため、相対的価値は21%となります。

これは額面は500万円の借金でも実質的には約110万円分の借金のイメージと同じことです。

【まとめ】

今回の記事では「あえてローンを組んで不動産投資を行う本当の狙いとは」という観点で解説をしてみました。

資産形成のバランスシートを考えた際に、借入をすることで手元資金を残しながら、賃貸収入で借入返済を行うことができ、数年~数十年の中長期で資産形成をした際には純資産が大幅に増やすことが可能であり、仮に月々のCFが「±0円」でもこのロジックが成り立ちます。

そのため会社経営者や富裕層は個人の属性が良い時や、法人のP/Lが良いタイミングで、投資用不動産を所有したいということだと言えます。

このように上手く不動産を活用することで、一般の個人でも資産形成スピードを大幅に向上させることが可能となりますので、この機会にこのロジックを理解頂けると幸いです。

では今回はこの辺で。

★不動産投資の実例をご紹介⇩

コメント