I. はじめに

今回は1000万円をためることの重要性について説明するよ

数年前に話題となった「老後2000万円問題」から分かるように、貯蓄関連に関しては皆平等に興味のあり、悩みの種の1つになりうると思います。

だからこそ30歳で1000万円を貯めるというのが1つのターニングポイントになると考えます。

現代社会では年金制度の崩壊や晩婚化・少子化の影響、そして自分自身や家族の将来に対する不安など、様々な要因から、個人が自分の将来を見据えてお金を貯めることが求められています。

また1000万円という金額は、一定の資産を確保する上で十分な額とされており、経済的自由を手に入れるためのスタートラインに立つことができます。若くして1000万円があることにより複利による資産増加の恩恵が受けやすくなります。

したがって1000万円をためることは将来に備えるための重要な投資であり、経済的自由や安心感を得るためには必要不可欠なことと言えます。

しかしながら、ただ漠然と「30歳までに1000万円貯蓄」と目標を立てるだけでは、実際に行動を起こすことはできません。

自己啓発の観点からも、まずは自分自身が1000万円をためることのメリットを理解し、それを実現するためのプランを考えることが重要です。

そのあたりも踏まえて今回は記事にまとめましたので、お読み頂き今後の人生の参考にして頂けると幸いです。

それでは見ていきましょう!

Ⅱ. なぜ30歳までに1000万円をためる必要があるのか?

30歳までに1000万円をためる必要がある理由を3つを解説するよ!

① 将来に備えるため

② 複利の恩恵を享受できる。

③ 安心感を得るため

① 将来に備えるため

現代社会では下記ような社会問題があるのはご存じだと思います。

様々な要因が重なって個人が自分自身の将来を見据えてお金を貯めることが求められています。

- 年金制度の崩壊

- 晩婚化・少子化の問題

- 給与の伸び率、税金の増加

- インフレリスク

- 自身や家族の将来に対する不安

このような様々な社会問題がある為、比較的若い段階である程度まとまった資産があることで、大半の問題へのリスクが和らぐ「力」があると考えます。

具体的な例えとして、30歳前後は結婚などの時期とも重なりますが、仮にお子さん生まれた際の養育費・教育資金は下記グラフにもあるとおり、全て私立に行かなければ大方1000万円で確保できていることになります。

また、年金制度の崩壊という問題があります。高齢化が進む現代社会において年金制度は将来的に破綻する可能性が指摘されており、国民年金や厚生年金などの公的年金だけに頼ることは不安が残る状況です。そのため個人が自己責任で将来の資金を確保する必要があります。

② 複利の恩恵を享受できる

30歳までに1000万円を貯めることで、経済的自由を手に入れるためのスタートラインに立つことができます。

ここで重要なことは、その金額が比較的早い時期に達成できるという点にあります。

これは早い時期にまとまった資金を貯めることができた場合、その後に投資に回すことで複利の恩恵を最大限受け取ることが可能になります。

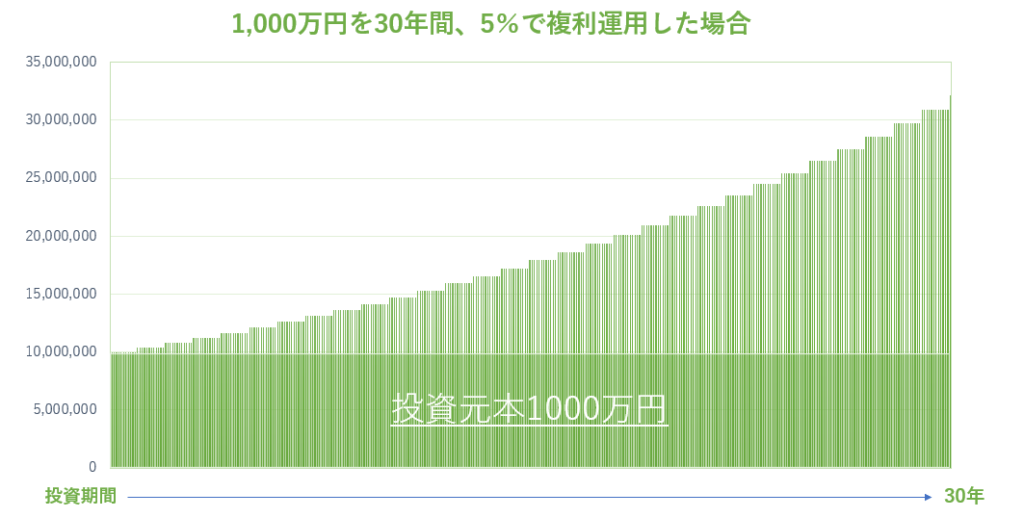

仮に60歳時点まで1000万円を投資に回し、年率5%で複利運用した場合はこのようになります。

- 60歳時点で資産総額:32,183,604円

- トータルリターン:約322%

以上のように、30歳までに1000万円を貯め、投資に回すことで経済的自由を手に入れるためのスタートラインに立つことができます。これらが実施できることで自分自身や家族の幸福を追求する上で重要な要素の1つになりえます。

★複利についてのおすすめ記事⇩

③ 安心感を得るため

3つ目の理由として、将来の自分自身や家族の生活に対する不安を減らし安心感を得ることができます。

万が一自分自身が病気や怪我で働けなくなってしまった場合や転職や失業などの場合でも、十分な貯蓄があれば生活費を賄うことができます。

また、家族を持っている場合家族の生活に対する不安もあるかと思いますが、万が一収入源である配偶者が亡くなってしまった場合、家族の生活費を賄うためにも十分な貯蓄が必要です。

このように、将来に備えて十分な貯蓄を持っていることで、自分自身や家族の生活に対する不安を減らし、安心感を得ることができます。そして、30歳までに1000万円をためることはこの安心感を手に入れるための1つの方法と言えます。

Ⅲ. 30代の金融資産保有額

ここでは30代の金融資産保有額について説明するよ

金融広報中央委員会の「家計の金融行動に関する世論調査(二人以上世帯)」によると、30歳代の金融資産保有額(世帯主の年齢別)は以下の通りです。

| 金融資産保有額 | 割合 |

|---|---|

| 平均 | 752万円 |

| 中央値 | 238万円 |

| 保有していない | 22.7% |

| 100万円未満 | 11.5% |

| 100~200万円未満 | 9.9% |

| 200~300万円未満 | 7.0% |

| 300~400万円未満 | 6.8% |

| 400~500万円未満 | 4.4% |

| 500~700万円未満 | 9.4% |

| 700~1,000万円未満 | 6.7% |

| 1,000~1,500万円未満 | 6.4% |

| 1,500~2,000万円未満 | 4.1% |

| 2,000~3,000万円未満 | 3.7% |

| 3,000万円以上 | 3.3% |

この表を確認すると1,000万円を超える=上位17.5%に入るということが分かります。

また念のため前後の年代と単身者世帯のもの確認してみたいと思います⇩

| 項目 | 単身世帯 | 単身世帯 | 二人以上世帯 | 二人以上世帯 |

|---|---|---|---|---|

| 年代 | 平均 | 中央値 | 平均 | 中央値 |

| 20代 | 179万円 | 20万円 | 212万円 | 63万円 |

| 30代 | 606万円 | 56万円 | 752万円 | 238万円 |

| 40代 | 818万円 | 92万円 | 916万円 | 300万円 |

この2つの表からも「1000万円」を貯めるということは、価値のあることだということが証明できたと思います。

Ⅳ. どのように1000万円を貯めるか?

1000万円を貯めるための方法について説明するよ

では実際に1000万円をどのように貯めていくのかですが、こちらは5つのポイントがあります。

1-収入を増やす 2-支出を抑える 3-貯蓄を習慣化する 4-投資をする 5-起業等をする

それでは1つずつおさらいします。

本業での役職UP、転職やスキルアップによる収入アップや、副業や投資などでの収入増加を目指しましょう。

節約術を駆使して、無駄な出費を減らすことで、貯蓄額を増やすことができます。生活必需品や大きな買い物などは、必ず予算を立てて購入するようにしましょう。

毎月一定額を貯金するようにすることで、徐々に貯蓄額を増やすことができます。また、自動引き落としや自動積み立てなどの仕組みを利用することで、貯蓄を継続的に行いやすくすることができます。

投資をすることで、貯蓄額を増やすことができます。ただし、投資はリスクがありますので、自分自身のリスク許容度や投資商品について十分に調べてから始めるようにしましょう。

フリーランスや起業をすることで、収入を増やすことができます。また、自分自身で収入源を持つことで、将来の不安を減らすこともできます。ただしフリーランスや起業にはリスクもあるため、十分に計画を立てて挑戦するようにしましょう

以上のような方法を組み合わせて、30歳までに1000万円をためることができます。

また、これらの方法は将来に向けても有効なものですので、習慣化していくことが大切です。

★投資に関してはこちらの記事がおすすめ⇩

V. 1000万円をためることのメリット

メリットについて説明するよ

30歳までに1000万円を貯めることには、以下のようなメリットがあります。

- 経済的な自立

30歳までに1000万円を貯めることで経済的な自立を手にできる可能性が広がる。自分の収入だけで生活できるようになるため、人生の選択肢が広がります。 - 無理のない生活

一定の貯蓄を持っていることで、急な出費にも対応できるようになります。また、収入が途絶えた場合でも、一定期間は生活を維持することができます。これにより無理のない生活ができるようになります。 - 投資による資産形成

1000万円という一定の資産を持っていることで、投資による資産形成が可能になります。資産を増やすことで、将来の自分や家族の生活を安定させることができます。 - 精神的な安定

一定の貯蓄を持っていることで、精神的な安定を得ることができます。不安な将来に対して備えることができ、ストレスが減少するため、生活の質が向上します。

以上のように、30歳までに1000万円を貯めることには多くのメリットがあります。ただし、どのような方法で貯めるかは、自分自身のライフスタイルや価値観に合わせて慎重に考える必要があります。

Ⅵ. 1000万円をためることのデメリット

デメリットについて説明するよ

30歳までに1000万円を貯めることには、以下のようなデメリットも存在します。

- 生活の制約

1000万円を貯めるためには、一定の節約や投資などの努力が必要です。そのため、一部の人は生活の制約を感じることがあります。特に収入が低い場合は節約が厳しくなります。 - 投資のリスク

貯金をするだけでは、貯めたお金の価値を保持することができません。したがって、多くの人は投資を検討することがありますが、投資にはリスクが伴います。リスクを理解しないで投資をすると、大きな損失を被る可能性があります。 - 資産運用の知識不足

投資には資産運用の知識が必要ですあり資産運用の知識が不足している場合、適切な投資先を選ぶことができず損失を被る可能性があります。 - 優先度の低下

貯金目標を達成することが、他の人生の優先度を下げてしまうことがあります。例えば、結婚や子育て、趣味などを追求する時間やお金が制限される可能性があります。

以上のように、30歳までに1000万円を貯めることにはデメリットも存在します。

貯金をすることは、自分自身のライフスタイルや価値観に合わせて慎重に考える必要があります。

★おすすめの本のご紹介⇩

125万部突破!!一番売れてる「お金の勉強」本。

Ⅶ. さいごに

今回の記事を書いてみて思うこと。

私自身に経験談として、貯蓄が1000万円を超えた際には「精神的な安定」が今までより1段階上がったように感じました。

実際に1000万円に到達する前後から5%での複利運用シュミレーショングラフを良く眺めており、これで最悪は、今後追加投資をしなくても複利運用だけで子供の教育資金と老後生活の資金を確保できると考えたためです。

また、この記事をお読み頂き、仮に1000万円を貯めてみても何も変わらない!っとなった場合でも、今まで積み上げてきたプロセスや現物1000万円が無くなる訳ではないと思いますので、是非目指していただけると幸いです。

では今回はこの辺です。

コメント