本ブログ「$のなる木」をお目に留めて頂きありがとうございます。

昨今、人生100年時代など言われることが多く、老後資金についての注目度が高まっています。

ひと昔であれば60歳の定年になれば潤沢な退職金と年金が入り豊かな老後生活を迎えられ、余生を謳歌することが可能でした。

しかしながら令和の時代には老後の生活費は自助努力で蓄えれる必要性が出てきました。

そこで、少額からコツコツと老後資金の準備ができる年金制度「iDeCo(イデコ)」見つめなおし、iDeCoのしくみ、メリット・デメリットについて詳しく解説し、今後の参考にして頂けたらと幸いです。

✅記事の信頼性はこちら⇩

iDeCo(イデコ)とは?

まず、iDeCo(イデコ)とは…個人で老後資金を作るための年金制度です。

individual Defined Contribution の先頭部分を取って作った造語です。

※個人を表わす「individual」+ 確定拠出年金の略であるDC(Defined Contribution Plan)です。

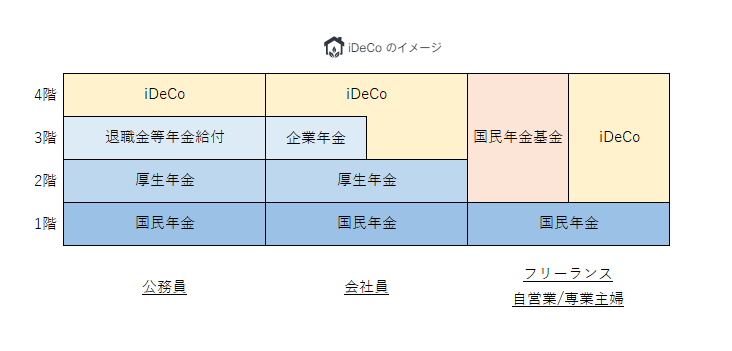

日本における年金制度は、加入する年金制度によって将来給付される年金額を積み増していくしくみから、増築する建物のように例えられています。

| 国民年金 | 日本国内に住んでいる20歳以上60歳未満の方はすべて国民年金に加入します。 |

| 厚生年金 | 会社員や公務員は厚生年金の加入が義務付けられています。 会社に勤務していた方であれば厚生年金が上乗せされて支払われます。 |

| 企業年金 | 企業によって異なります。(企業年金の無い会社もあります) 企業毎に厚生年金基金・確定給付企業年金・企業型確定拠出年金があります。 |

| 退職金等年金給付 | 公務員のみの制度で、民間の企業年金に相当するものです。 |

| 国民年金基金 | フリーランス・自営業が国民年金に上乗せして加入できる公的な年金制度です。 |

そして2001年に各分野での上乗せ制度として登場したのが「iDeCo(確定拠出年金)」です。

ほかの年金制度と違う点は、企業または個人が拠出した掛け金を自ら運用して資産をつくるというしくみにあり、「確定拠出年金」のうち、個人で行う「個人型確定拠出年金」がiDeCoです。

個人で掛け金を運用するiDeCo

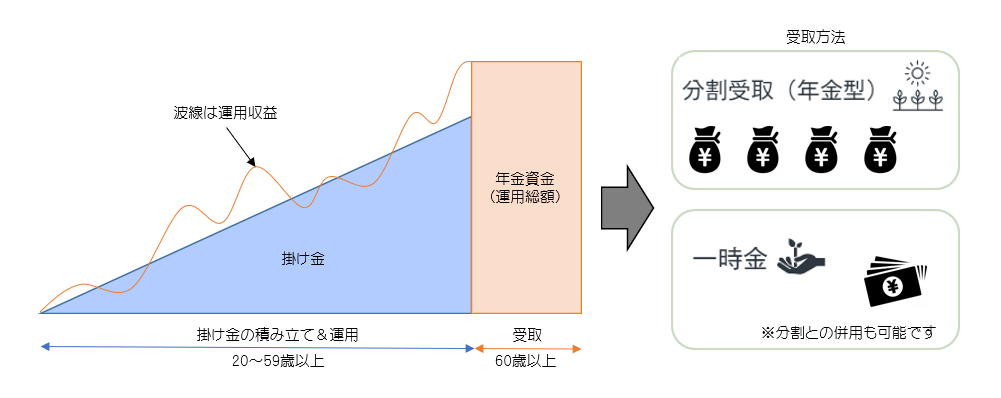

iDeCoは自分が拠出した掛け金を自分で選んだ商品で長期にわたって運用することで、老後資金を効率的に準備できるしくみとしてつくられました。

iDeCoの加入者は、まず毎月一定の掛け金を積み立て、定期預金・保険・投資信託などの運用商品の中から好きなものを選び掛け金を元手に自分で運用します。

そして60歳以降に運用して得た利益分を含む金額(資産)を年金または一時金として受け取ります。

iDeCoに加入する条件

iDeCoは原則として日本在住で20歳以上60歳未満、国民年金や厚生年金などの公的年金に加入している人であれば加入できます。

雇用形態に関する条件はなく、派遣社員、パート・アルバイト、学生、主婦(夫)にも加入資格があります。

しかし、自営業者の場合、国民年金保険料の全額または一部を免除されている人、学生納付特例制度を利用していて保険料納付を猶予されている学生はiDeCoに加入できませんので注意してください。

また、会社員で既に企業型の確定拠出年金に加入している場合は、勤務先が企業型年金規約で iDeCo 同時加入を認めている場合のみ加入できます。

iDeCoへの加入を検討されている方は、勤務先の総務または人事に確認してください。

iDeCoはいくらから始められる?

iDeCoの最小掛け金は月々5,000円から始めることができます。

それ以上は1,000円単位で上乗せしていきます。

また申込時に掛け金の額を設定しますが、その後変えることができる機会は年に1回のみになるので注意が必要です。

掛け金には上限額があり、下図のように加入者の国民年金の被保険者種別(主に職業)や、加入している年金制度などによってその額が定められています。

| 確定排出年金額 | 掛け金上限 | 掛け金上限 |

|---|---|---|

| 職業 | 月額 | 年額 |

| 1.自営業 | 68,000円 | 816,000円 |

| 2.専業主婦 | 23,000円 | 276,000円 |

| 3.公務員 | 12,000円 | 144,000円 |

| 4.会社員 | ー | ー |

| 4-1.企業年金なし | 23,000円 | 276,000円 |

| 4-2.企業型確定拠出年金のみ | 20,000円 | 240,000円 |

| 4-3.企業年金のみ | 12,000円 | 144,000円 |

| 4-4.企業年金+企業型確定拠出年金 | 12,000円 | 144,000円 |

自営業者は月額68,000円が上限で他の職業と比べて高めです。

これは上記のiDeCoのイメージ画像にもあるように、会社員や公務員が2階部分にあたる厚生年金から老齢厚生年金が受給できるのに対して、自営業者は原則国民年金のみとなります。

そのため老後資金を少しでも多く準備できるように上限額が高く設定されているのです。

iDeCoのメリット

単に貯蓄をするよりも、将来資産を増やすことができるiDeCo。

しかし利益を実感するのは大分先で、まだまだ当面の生活を優先したほうがよいのでは、と考えてしまいます。

実は、iDeCoを早くから始めておくほうが今の生活にとってもメリットがあるのです。

掛け金全額が所得控除の対象

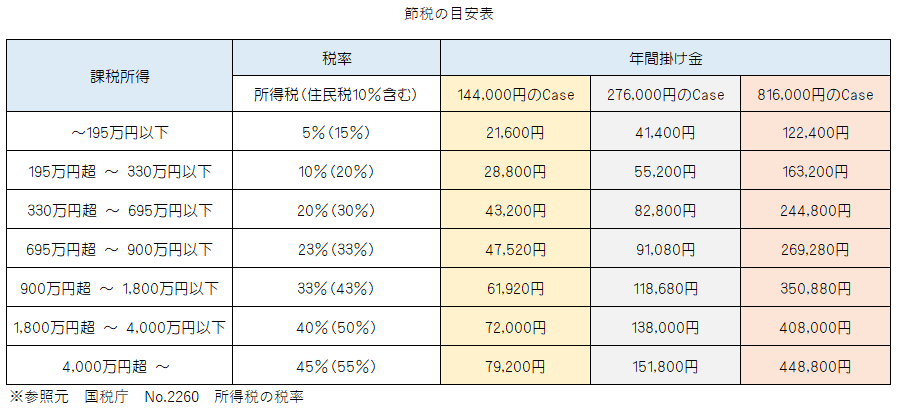

iDeCoの掛け金は全額所得控除できます。

小規模企業共済等掛金控除の対象となるため、確定申告や年末調整で申告すれば所得税の負担を減らすことができます。将来のための積み立てで、今節税できるのは大きなメリットです。

所得税は、収入から経費と所得控除を差し引いた金額(課税所得)に対して、税率をかけて計算します。

iDeCoの掛け金はこの所得控除額に上乗せされるので、「掛け金×(課税所得金額に応じた)税率」分の金額を節税できることになります。

税率は課税所得が多いほど高くなりますが、その分掛け金が多くなると節税効果も大きくなります。

そのため、年収が高い人ほど節税効果は大きくなります。

また考え方次第では、掛け金に対して確実なリターン(節税分)が毎年あると捉えることもできます。

利益が非課税

通常、投資信託を運用した際に出る利益(運用益)や、定期預金の利息には20.315%の税金がかかりますが、 それらがすべて非課税です。

得た利益をそっくりそのまま運用に回すことができるので、利益が利益を生み出す複利の力を利用することができます。

若い年次から早く始めることにより、60歳までの長い期間運用することになるので、複利効果をより感じられるはずです。(結果的に損失が出にくくなります)

受け取るときに税制優遇がある

60歳以降に受給する確定拠出年金を「老齢給付金」といいます。

老齢給付金は、5年以上20年以下の期間に少しずつ分割して受け取る「年金」方式か、もしくは一括で受け取る「一時金」方式か、受給方法を選択することができます(年金と一時金を組み合わせることもできます)。

- 【年金の場合】…公的年金等控除

- 【一時金の場合】…退職所得控除

このように、受け取るときも大きな控除が受けられます。

- 年金で受け取る際は「公的年金等控除」が適用

老齢給付金を年金で受け取る際は、公的年金などの収入と合算した額に応じて、公的年金控除の対象となります。65歳未満だと60万円まで、65歳以上だと110万円まで税金がかかりません。しかし、60万円あるいは110万円を超えた部分は「雑所得」の扱いとなり、課税対象となります。 - 一時金で受け取る際は「退職所得控除」の対象

一時金として受け取る際は、企業などから受け取る退職金と同じ退職所得控除の対象になります。退職金の場合、勤続年数に応じて退職所得控除が増減しますが、iDeCoでは加入年数になります(1年未満の端数がある場合は切り上げて計算)。例えば、フリーランスの人が40歳から60歳になるまでの20年間積み立てた場合、退職所得控除額は800万円となります。一時金として受け取る金額が800万円以下であれば、税金はかかりません。

転職・退職しても持ち運びが可能

iDeCoは転職や離職時も運用している年金資産を持ち運べるため、ライフスタイルの変化にも柔軟に対応できます。

iDeCo から企業型確定拠出年金に、またその反対、そしてiDeCo 同士(取扱金融機関を変更する)でも持ち運びできます。

しかし注意点としては、いったん現金化して移管することになりますし、次の職業によっては加入条件や月々の掛け金の上限額が変わってくる場合があります。

iDeCoのデメリット

原則60歳まで引き出しが不可

個人的にはこれが一番のネックポイントですが・・

iDeCoで積み立てた掛け金は、60歳になるまで引き出すことはできません。

また60歳で引き出すには10年以上加入していることが条件です。仮に60歳になった時点で加入期間が10年未満の場合、最高65歳まで引き出しが順延します。

万が一経済状況が厳しくなった場合は、資格喪失届を提出して「運用指図者」になることで、積み立てを停止できます。

すでに積み立てた金額で運用を継続することはでき、60歳になったときにそれまでの掛け金に応じた額を受給できますが、「掛け金の全額所得控除」が受けられなくなるため注意が必要です。

価格変動リスク

運用商品には投資信託があります。

投資信託は、多くの人から集めた資金を運用の専門家であるファンドマネージャーが事前に定めた方針に則って、株式や債券など値動きのあるものに投資・運用する商品です。

投資信託の運用成果は、市場環境などによって変動します。

そのため運用がうまくいけば元本確保型より高い収益を得ることができますが、経済動向などによっては投資元本を下回ることもあります。

iDeCoは毎月決まった日に定期的に一定額を投資していく「ドルコスト平均法」を実践することになるので、価格が下がったときは多く買え、高いときには控えめに買うことになります。

長期で続けるほど平均購入単価が下がり、リスクを抑えることができます。

受け取るときに税金がかかる場合もある

メリットの項目でも挙げましたが、老齢給付金を受け取る際にはその額に応じた所得税・住民税を支払わなければいけません。

年金方式で受け取る場合は「公的年金等控除」、一時金方式なら「退職所得控除」が適用されますが、一定額を超えた部分については税金がかかります。

受け取り開始前に公的年金など支給開始年齢と金額を調べて、どちらの受け取り方であれば老齢給付金を非課税の枠内で受け取ることができるか検討することが重要です。

せっかくの非課税の制度のため、できる限り使える方向を模索することをおすすめします。

各種手数料がかかる

iDeCoを開始するには、銀行や証券会社などiDeCoを取り扱う金融機関で、専用口座を開設する必要があります。

開設には2,829円の手数料(加入移管時手数料)がかかり、さらに口座を維持させるために加入者手数料105円(国民年金基金連合会に払う手数料)や運営管理手数料(金融機関に払う手数料で無料もある)などを毎月支払わなければいけません。

金融機関によって多少違いがあります。

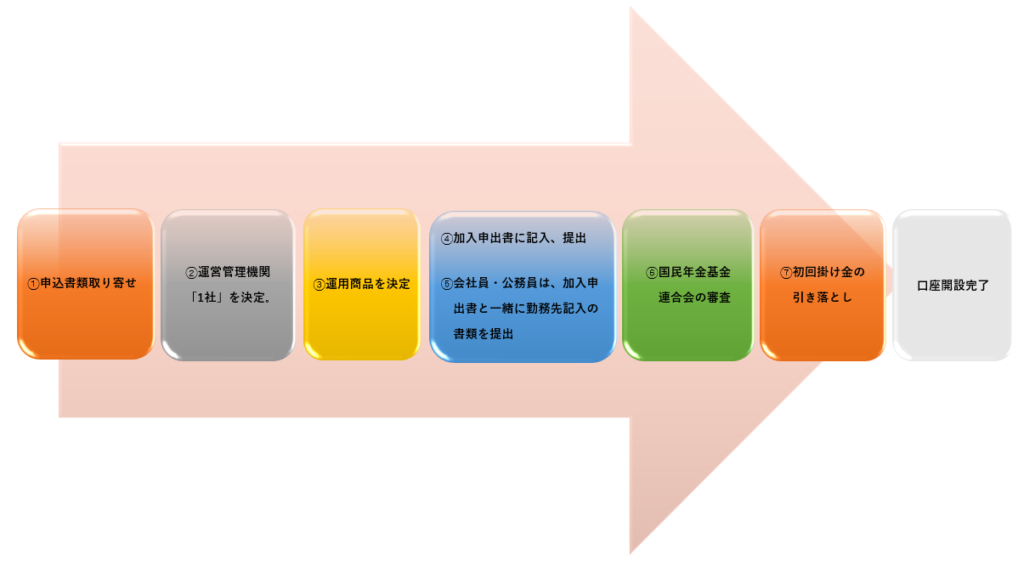

iDeCoの手続きの流れ(参考)

iDeCoを取り扱う金融機関を「運営管理機関」といいます。

加入するには運営管理機関を「1社」選び、そこでiDeCo専用の口座を開設しなければいけません。

開設手続きの流れの一例は以下のとおりです。

- 申込書類の取り寄せ

運営管理機関の窓口、もしくはWEB上で加入申出書などの各手続きに関する資料を取り寄せます。※なお勤め先が企業型確定拠出年金を導入していると iDeCo に加入できない場合もあります。 - 運営管理機関1社を決定

運用商品の種類や手数料の額などから、口座を開設する運営管理機関を選定します。 - 運用商品を決定

分散投資をポイントに、バランスよく運用商品を選びます。

勤め先で商品の数が異なる場合があります。 - 加入申出書を署名捺印⇒提出

- ※会社員・公務員のみ

会社員や公務員の方は「事業所登録申請書 兼 第2号加入者に係る事業主の証明書」の記入を勤め先に依頼します。 - 国民年金基金連合会の審査

運営管理機関はiDeCoを統括する国民年金基金連合会へ書類を郵送します。連合会での審査に通過すると、記録関連運営管理機関から「口座開設のお知らせ」が、また国民年金基金連合会から「加入資格確認結果通知」が届きます。 - 初回掛け金の引き落とし

基本的には毎月26日に掛け金が引き落とされます。

上記で基本的な流れは口座開設完了となります。

受け取り方法

すでに上項目でも触れましたが、iDeCoはご自身で拠出した金額をご自身で運用していき、受取時点の運用成果に応じた金額を受け取ります。

受取開始時期は原則として60歳から70歳までの間でご自身で自由に決めることができ、60歳時点で通算加入者等期間が10年に満たない場合は、受給開始年齢が段階的に引き上げられていき、最高で65歳まで引き上げられます。50歳までに加入していれば原則どおり60歳から受け取りを開始できます。

受取可能な年齢になった時点で通知が届き、受け取り方法を自身で選択することになります。

- 一時金として一括で受け取る方法

- 年金として分割で受け取る方法

- これらを併用する方法(一定割合を一時金、残りを年金で受け取る方法)

※年金で受け取る場合は、受給期間を5年、10年、15年、20年から選ぶことができますが、金融機関によって異なる場合があります。

万が一iDeCoの加入者の方が亡くなった場合には、ご遺族の方がiDeCoで運用してきた資産を受け取ることができます。

さいごに。

iDeCoは税制優遇の面でメリットの多い年金制度です。

お得な制度は自身で進んで情報を取りにいかないといけません。

正直、会社内の周りでもiDeCoを行っている人も、しっかり制度の内容を理解している人も少ない印象です。

他のNISA/つみたてNISAに比べても、節税効果・強制積立効果は高く、本業で投資にあまり時間を割けない人、貯蓄が苦手な人、将来の年金に不安を抱く人には心強い制度となりますので、この期間にぜひご検討してみてはいかがでしょうか?

Best wishes

おすすめはSBIか楽天証券で良いかと思います。

コメント