本ブログ「$のなる木」をお目に留めて頂きありがとうございます。

✅記事の信頼性はこちら⇩

遡る事、数年前2016年あたりでしょうか。

突如ネットの記事で若者の新たな価値観として「FIRE」という言葉が出てきました。

その後、時が経つにつれて、この「FIRE」という言葉を耳にする機会が増えてきたと感じています。

そこで今回は「平成」から「令和」と流れる時の中で生まれた、新時代の価値感「FIRE」について解説します。

では早速解説を始めます!

Ⅰ- FIREとは

FIREの定義について解説するよ

はじめに「FIRE」とは造語でありそれぞれの単語の頭文字をとった言葉です。

これは直訳すると「経済的独立と早期リタイア」という意味になります。

- Financial 経済的

- Independence 独立、自立

- Retire リタイア

- Early 早期、早く

ここで抑えておきたいポイント。

「一生分の生活費を蓄めた上で、貯蓄を取り崩しながら生活していくスタイル!」

これは「FIRE」というのかというと、答えは「No」です。

生活費 < 投資収益 = FIRE

FIREの根本の考え方は、貯蓄を取り崩すのでは無く、貯めたお金を株なのインカムゲインが入る投資資産に回し毎月のリターンで生活をすることにあります。

Ⅱ- FIRE達成までのロードマップについて

FIREまでのロードマップを解説

・ロードマップ1:収支の把握

・ロードマップ2:目標年数を決める

・ロードマップ3:支出の削減

・ロードマップ4:収入を増やす

・ロードマップ5:投資で資産を増やす

結論から先に話しますと・・・

【年間生活費×25倍の資産を投資する】

これは本質的には不労所得が生活費を超えるとFIRE達成となります。

例えば、月々の生活費が25万円必要な場合⇩

25万円×12か月×25倍=7,500万円

これがFIREするのに必要な額となります。

✅注意点!

年間生活費×25倍の資産を投資する=投資している金額で25倍ですので、仮に上記の7500万円を貯蓄できた場合でも全額投資は出来ないと思いますので、実際にはもう少し資金が必要になります。

★参考になる現金比率の記事はこちら⇩

Ⅱ-ⅰ FIREを考えるにあたっての「収支の把握」

まずは基礎中の基礎です。

FIREを目指す為には絶対に必須事項として毎月の収支を把握することです。

そもそもこれが把握できないと、いくらの25倍が必要か分からず、ゴールを逆算できずゴールまでの距離が正確に判断することができません。

そのためまずは一度、初心に立ち返り確認をお願いします。

参考までに当ブログ管理者の2022年夏の家計簿です。

| 項目(内訳) | 金額 | 固定費に占める割合 | 収入に占める割合 |

| 住宅費 | ¥53,000 | 約9.5% | 約6.0% |

| 不動産投資のローン 他 | ¥225,000 | 約40.2% | 約25.4% |

| 通信費(Wi-Fi) | ¥3,000 | 約0.5% | 約0.3% |

| 通信費(携帯2台) | ¥4,500 | 約0.8% | 約0.5% |

| 保険料(夫) | ¥12,000 | 約2.1% | 約1.4% |

| 保険料(妻) | ¥2,500 | 約0.4% | 約0.3% |

| 定期代(交通費全般) | ¥45,100 | 約8.1% | 約5.1% |

| 食費・外食費 | ¥55,000 | 約9.8% | 約6.2% |

| 小遣い(夫・妻) | ¥60,000 | 約10.7% | 約6.8% |

| 保育料 | ¥68,700 | 約12.3% | 約7.7% |

| 電気・ガス | ¥22,000 | 約3.9% | 約2.5% |

| 水道代 | ¥4,000 | 約0.7% | 約0.5% |

| コンタクトレンズ代 | ¥5,000 | 約0.9% | 約0.6% |

| 合計 | ¥559,800 | 100% | 約63.1% |

月々の収支はこのようになりました。

- 収入:887,163円

- 支出559,800円

- 貯蓄率:約36.9%

Ⅱ-ⅱ FIREを考えるにあたって「目標年数を決める」

ゴール達成までの目標年数を決める。

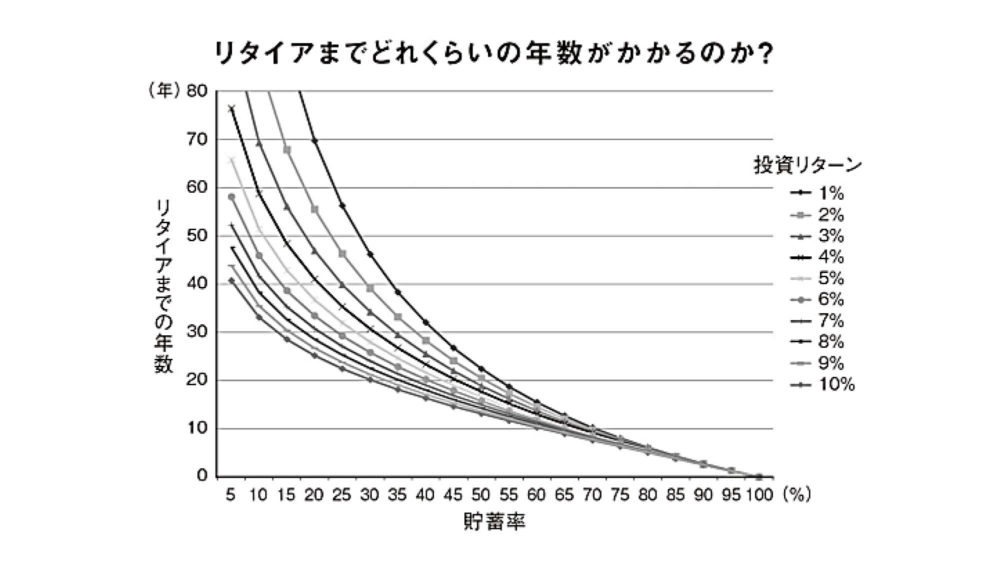

とはいってもいきなり目標年数を決めることは難しいため、次にこのグラフを確認します。

上記のグラフはFIREと投資リターンでどの程度の年数が必要かを示しています。

たとえば、

- 20年でFIRE達成したい場合

⇒ 目標となる収入からの貯蓄率は50%です。 - 10年でFIRE達成したい場合

⇒ 目標となる収入からの貯蓄率は70%となります。

貯蓄率 = 貯蓄額 ÷ 収入 × 100

※1ヶ月の貯蓄額が5万円で手取り収入が25万円の場合は貯蓄率20%です。

SNS界隈でFIREを目指している方は、貯蓄率40~60%くらいが多い印象です。

★FIREに関するおすすめ書籍⇩

この本の中に先ほどのグラフ、FIREをするにあたっての注意点など多数の方法が載っています。

Ⅱ-ⅲ FIREを考えるにあたって「支出の削減」

これは簡単で【生活コストを削減(最適化)】することです。

貯金/資産 = (収入-支出)+(投資金額×利回り)

現在の資本主義社会の構造として資産を増やす計算式は定義されます。

また、貯蓄率を上げるには3種類の方法しかありません。

- 収入を上げる

- 支出を下げる

- 利回りを上げる

正直これはについてはなかなか難しいです。

というのも生活の満足度を下げすぎる=人生においての彩が無くなくなる。

そのため一度しかない人生がつまらないものになる可能性があるため注意が必要です。

しかしながらFIREをするためには「支出の削減」は必要不可欠であり、一般的には下記のような中から満足度が低い順に調整していくことが望ましいと考えます。

- 家賃

- 車

- 生命保険

- 携帯代/通信費

- 最新家電

- 無駄なオンラインサロン 等

※上記は順不同で、個別で必要優先度は異なりますのでご自身の希望に沿いながら、QOLを下げない注意が必要です。

Ⅱ-ⅳ FIREを考えるにあたって「収入を増やす」

これについては大前提として、収入が多い方が手元にお金を残せる可能性が高まります。

=敷いては貯蓄率を高めることができます。

しかしながら、現在の日本での給与仕組みでは年故序列が色濃く残り、成果を上げても年間の給与ではほとんど上昇を見込みことはできません。

ではどうするのかについては、下記2つを検討をして収入を別の形で上げるのが得策です。

- 転職

⇒ 条件次第では好条件での待遇が受けられます。 - 副業

⇒ 副業は収益を生むまでに時間が掛かるものの、収入は青天井もありえます。

どちらも心理的なハードルは高いかもしれませんが、これをやるかやらないかが人生の分かれ道だと考えます。(人生は待ってくれません)

さて、ロードマップもいよいよの残すところも最終段階まで到達します。

Ⅱ-ⅴ FIREを考えるにあたって「投資で資産を増やす」

最終ステップは「余剰資金を投資して資産を増やすこと」です。

これまでのロードマップより「支出を下げて」、「収入を増やして」、手元に残る資産をできる限り「投資に回して」さらに資産形成を加速ことが重要です。

※ただしポイントこの2つ⇩

精神的に余裕を持てず、多少の下落で精神状態が不安になってしまう可能性高いからです。

- 借金がある状態での投資は絶対にNG

- 生活防衛資金がない状態での投資は絶対にNG

(生活防衛資金=生活費の3~6か月程度)

投資方法などに関しては、参考記事のリンクを載せておきますが、以下の方法で平均以上は取れます。

①株の買い方

→ ネット証券 (SBI 証券、楽天証券など)で購入する。

②選ぶ条件

→ 1.コスト(信託報酬)の安いもの

2.時価総額加重平均を採用したインデックスファンド(S&P500、全米、全世界など)

③実際の銘柄例

→ eMAXIS Slim 米国株式 (S&P500)

eMAXIS Slim 全世界株式

VOO(バンガード・S&P500ETF)

VTI(バンガード・トータル・ストック・マーケットETF)

VT(バンガード・トータル・ワールド・ストック)

SBI バンガード S&P500

楽天 VTI(楽天・全米株式インデックス・ファンド)

楽天 VT(楽天・全世界株式インデックスファンド )

※銘柄による多少の利回り変動の誤差は大した問題ではないです。

ここまで「FIRE」に向けて多くのステップがありましたが、1つずつクリアして行くことで必ずFIRE達成は近付くと考えます。

★投資に関してはこちらの記事にまとめてますので参考にして頂けたらと思います⇩

Ⅲ- FIRE達成のための「4%ルール」とは

FIREに関しての1番のポイント【4%ルールについて】

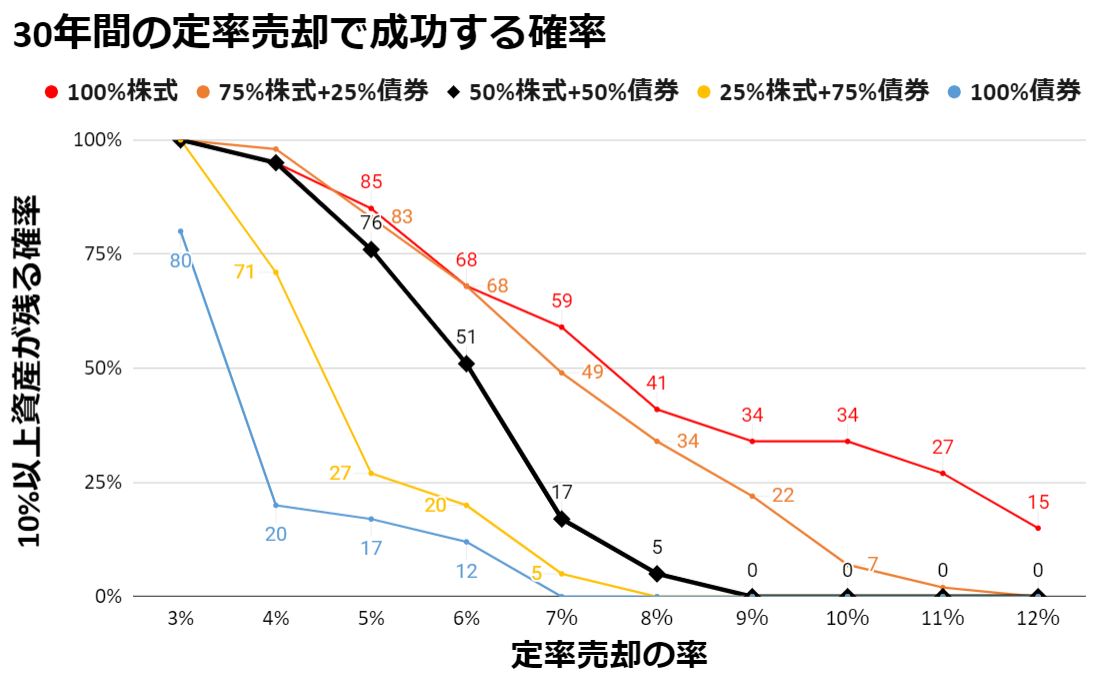

1998年に米国トリニティ大学の研究論文「Trinity Study(トリニティ・スタディ)」に基づく、資産の取り崩し方法です。

これは毎年形成した「資産の4%」を取り崩し、残りは運用を継続していく方法のことです。

なおこの論文での前提条件は下記です。

- 100%株式

- 75%株式 25%債券

- 50%株式 50%債券

- 25%株式 75%債券

- 100%債券

※取り崩し期間:15年・20年・25年・30年

※取り崩し率:3%~12%

※測定年数:1926年~1995年

(最近の研究で2000年以降でも成功することが分かりました)

なお、成功の定義は「30年後に資産が売却開始時点の10%以上が残っていること」です。

少しわかりずらいですがオレンジ線のグラフ(75%株式 25%債券)を基準に見ていくと、

30年後に資産が残っている確率が90%を超えているのが、毎年資産の「3~4%」を売却する方法です。

なお研究結果をわかりやすくまとめます。

30年経過後・・・

①96%以上の確率で資産が残る。

②中央値ベースで当初資産の8倍にまで成長した。

また面白いことに「4%ルール」の中にも、取り崩し方法の考え方が2パターンあります。

Ⅲ-ⅰ 4%ルールの種類:定率売却

毎年の資産残高×4%=取り崩し額の【定率】で取崩し続ける方法

下記はFIRE当時資産10,000万円のイメージです。

- 1年目 株価トントン

資産10,000万円×4%=取り崩す金額400万円 - 2年目 株価上昇局面

資産11,000万円×4%=取り崩す金額440万円 - 3年目 株価上昇局面

資産12,000万円×4%=取り崩す金額480万円 - 4年目 株価下落局面

資産9,500万円×4%=取り崩す金額380万円

続いては定率売却についてのメリットデメリット

✅【定率取り崩しメリット】

- 資産額が減りにくい。

- 超長期に資産を残せる。

- 取り崩し時にリバランスできる。

✅【定率取り崩しデメリット】

- 暴落時に取り崩し額が少額になる。

- 取り崩し額が分かりにくい。

- 対応する証券会社が少ない。

Ⅲ-ⅱ 4%ルールの種類:定額売却

引退時の資産残高×4%=取り崩し額の【定額】で取崩し続ける方法

下記はFIRE当時資産10,000万円のイメージです。

- 1年目 株価トントン

引退時の資産残高×4%=取り崩す金額400万円 - 2年目 株価上昇局面

引退時の資産残高×4%=取り崩す金額400万円 - 3年目 株価上昇局面

引退時の資産残高×4%=取り崩す金額400万円 - 4年目 株価下落局面

引退時の資産残高×4%=取り崩す金額400万円

続いては定額売却についてのメリットデメリット

✅【定額取り崩しメリット】

- 定額のため生活を安定させやすい。

- 一定金額のため複雑な計算が不要。

✅【定額取り崩しデメリット】

- 定率取り崩しに比べ資産の減少スピードが速い。

- FIRE達成初期に市場の暴落に会うと資産の減少が大きい。

Ⅳ- FIREの種類について

FIREの種類は4種類あるよ!

これまでFIREについてみてきましたが、FIREにもそれぞれのスタイルがあります。

現在「4つのパターン」に分類されることが多く、そのスタイルによって必要資産額が大きく異なります。

- Fat FIRE

- Lean FIRE

- Coast FIRE

- バリスタFIRE(=サイドFIRE)

次はそれぞれの種類を確認していきます。

Ⅳ-ⅰ FIREの種類①:Fat FIREとは

多くの資産を確保しリタイアするまでと変わらない生活をできるFIREの種類です。

| 資産額イメージ | 1億円以上 |

| 年間配当金イメージ | 400万円以上 |

Fat FIREできる人は、高年収、資産運用に成功した、相続、事業で成功したなど経済的に余裕のある人向けのFIREです。

いわゆる富裕層向けであり、支出の最適化を図る一般的なFIREとはイメージが異なります。

FIRE達成後は働く必要はありませんし、十分な資産を活用して豊かな生活を送る事ができます。

Ⅳ-ⅱ FIREの種類②:Lean FIREとは

生活費を極限に抑えて生活するFIREの種類です。

| 資産額イメージ | 2,000万円前後 |

| 年間配当金イメージ | 80万円前後 |

若者に多いといわれるミニマリスト向けのスタイルで、限界まで支出を減らすことで生活費を抑えて自由になること。

ストレス社会の中で、とにかく働きたくない、ストレスフリーな生活を求めるて目指す傾向があります。

人によっては、物価の安い地方や海外移住をしてLean FIRE達成者も多く、いかにお金を使わずに生活していけるかがポイントになってきます。

Ⅳ-ⅲ FIREの種類③:Coast FIREとは

先程のFat FIREと同程度の生活費を賄えるだけの資産があり、生活のためにこれ以上働く必要がない。

いつでも仕事をやめられる状態ですが、社会に関わっていたいなどの理由でゆるい労働や楽しい労働を続けるスタイルです。

| 資産額イメージ | 8,000万円以上 |

| 年間配当金イメージ | 360万円以上 |

Coastとは「のんびり過ごす」という意味で、ストレスなく楽しく生きるという意味です。

生活費のことを気にせず働いているので、「いつ辞めても大丈夫!」という気持ちがあり、精神的な余裕を持って仕事をすることができます。

また、本当にやりたい仕事や趣味から仕事を探すことも多いです。

Ⅳ-ⅳ FIREの種類④:バリスタFIRE(サイドFIRE)とは

サイドFIREやダウンシフトなどのイメージが近いのではないでしょうか。

正社員のストレスが多い仕事ではなく、コーヒーショップで働くバリスタのようにストレスが少ない仕事をすることをイメージして名付けられたのがバリスタFIREです。

| 資産額イメージ | 5,000万円前後 |

| 年間配当金イメージ | 200万円前後 |

生活費を全て補うほどの資産はないものの【ゆるい労働+資産からの収入(不労所得)】でのんびり生活していくスタイルです。

たとえば。

- 正社員の週5日勤務→アルバイトで週2日勤務に変更。

- 1日8時間勤務→4時間に変更。

- フリーランスで好きな仕事を週3日程度おこなう。

このようなイメージです。

バリスタFIREでは仕事を完全にやめることはできません。

しかしながらフルタイムのきつい労働に比べて精神的/時間的に余裕ができ、豊かな生活を送ることができている状態です。

Coast FIREとも似ているものの、生活費をまかなえる資産を持っているか、そこまでの資産を持っていないことがこの2つの違いです。

Ⅴ- FIREに関してのまとめ

まとめです

今回はFIREに関してのロードマップを解説させて頂きました。

一概にFIREといってもの種類が4つ(最近ではもっと多くの種類)のスタイルがありますので、ロードマップを参考にして頂き、希望のスタイルに沿ってFIREを目指していただけると良いのではないかと思います。

現在の日本における、将来は社会的な不安(年金など)は尽きませんので、FIREまでしなくても【FI】経済的に自立ができるのは心強いと感じます。

最後まで読んでいただきありがとうございました。

このブログがいいな、と思っていただけたらご友達やご家族に紹介してもらえると嬉しいです。

では今回はこの辺で。

Best wishes

★投資に関する注意点はこちら⇩

コメント