本ブログ「$のなる木」をお目に留めて頂きありがとうございます。

本記事では経済的自由(FIER)を達成を目指し、整理をするべく、自身の考えをまとめてみました。

これは各自の基準や判断にもよると思いますが、参考になるれば嬉しいです。

✅記事の信頼性はこちら⇩

検討の背景

私は23歳で不動産投資を、25歳で株式投資をはじめ、

現在(区分マンション2件・米国株に約1500万)に至ります。

⇒2023年8月現在、投資用不動産1件・米国株に約4300万近くになっています。

投資をする目的は、時間の経過とともに徐々に異なってきました。

また当時はFIREなんて言葉は無かったと思いますが、20歳の時に漠然と経済的自由を目指してました。

- 初期:単純に投資に興味を持ったり、短期間でお金を増やしたかった。

- 中期:将来の不安があった。自由に生きたい。仮想通貨で爆発的に資産を増やしたい。

- 現在:会社にお金と時間を縛られたくない。FIREを目指したい。

時間軸的にはこのような感じです。

将来の不安も漠然とあり、年金制度の破綻も含め、なんとかしなきゃ!という気持ちが強く、少しのお金をできるだけ増やしたいという気持ちが初期の頃は大きかったです。

そんな中、2017年頃でしょうか当時全く話題にもあがっていなかった「FIRE」という価値観があるという記事をネットで見つけ、考え方の価値観が探していたものと重なりいつしか目指すべき目標となりました。

今までは漠然と経済的自由(FIER)を目指してましたが、少しずつ投資経験を重ね、様々な本や投資ブログを読み、より具体的な目標設定をしてみたいと思います。

それでは、どうぞ。

経済的自由の実現にいくら掛かるか?

まず今回の目標設定にあたり、経済的自由の達成に関しては、下記の本「世界のエリート投資家は何を考えているのか」を参考に、我が家と照らし合わせて考えていきたいと思います。

全部を参考にするわけでは無く、本文の中に下記の章があります。

【自分の夢の「実現コスト」はいくらか?-勝つ可能性のあるゲームにする】

こちらを参考にして考えていききたいと思います。

まず本書では夢の実現コストとは「5つの経済レベル」があるといいます。

それがこちらです。

- 経済的安定

- 経済的活力

- 経済的自立

- 経済的自由

- 完璧な経済的自由

早速ですが達成したい上記の経済レベルに合わせて必要な年額コストを算出します。

そのコストに対して、貯蓄と投資から得る配当や利子だけで賄える資産額を計算します。

この資産額が自分にとって必要な「夢の実現コスト」となります。

なお、著者は各ステージに進む前に、緊急用資金として生活費の6~12ヶ月分を非常時に備えるべきと説いています。

※緊急時とは病気や不況などが原因で収入が突然ストップしてしまったときのことです。

次項ではそれぞれの経済レベルについて概説します。

(1)経済的安定 ─「基礎生活費」の心配をしなくていいレベル

「経済的安定」とは=「基礎生活費」の心配をしなくていいレベルです。

生活費に関わってくる以下の5つの費用を賄えるものとします。

- 住宅費

- 食費/雑費

- 水道光熱費+通信費

- 交通費

- 保険料

実際、我が家ではこの5つの費用以外にも基礎コストはありますが、大部分は合っていて、大方の大衆には当てはまると思いますのでこのまま進めていきます。

「生きている間に、この5つの費用を払わなくても よかったら、どんなに安心できるか?」と質問してみてほしい。これらの費用を払わなくてよければ、安心して暮らせるし、生活の質は、きっと向上すると思わないだろうか。

出典元:アンソニー・ロビンズ著、 世界のエリート投資家は何を考えているのか、何を見て動くのか

(2)経済的活力 ─「贅沢費」の1/2が働かなくても払えるレベル

「経済的活力」とは=「贅沢費」の1/2が働かなくても払えるレベルです。

これは「(1)経済的安定」の上に少し贅沢をする余裕があるということです。

毎月の衣料費や娯楽費、友人や家族との外食費/飲み会、車両費や趣味費といった贅沢項目の半分に関するものです。

(3)経済的自立 ─ ライフスタイルを維持するために働く必要がないレベル

「経済的自立」とは=ライフスタイルを維持するために働く必要がないレベルです。

これを貯蓄と投資から得る配当や利子だけで、必要経費を全てまかなえるようになれば、働く必要が全くない真の経済的自立を意味します。

ここで初めて「FIRE」という大義名分になったと理解しています。

経済的に自立できれば、自分がお金のために働くのではなく、お金が自分のために働いてくれる。仕事がイヤなら、辞めたらいい。働き続けるのは、あくまで自分が働きたいからで、お金のためではない。

出典元:アンソニー・ロビンズ著、 世界のエリート投資家は何を考えているのか、何を見て動くのか

(4)経済的自由 ─「ゆとりあるライフスタイル」を実現できるレベル

「経済的自由」とは=「ゆとりあるライフスタイル」を実現できるレベルです。

現在のライフスタイルを維持した上で、働くことなしに大きな贅沢品をいつか購入できること、もっと自由なライフスタイルを送れることを意味します。

たとえば、好きなときに旅行をする。別荘や高級車、クルーザーなどを購入・維持ができるなどです。

子供は名門の私立ですね。

(5)完璧な経済的自由 ─ 「全ての理想」を実現できるレベル

「完璧な経済的自由」とは=「全ての理想」を実現できるレベルです。

いつでも欲しい物が何でも買え、やりたいことが何でもできる領域のことです。

(ただの富豪ですね・・)

短期・中期・長期別にゴールを設定する

上記のように、「経済的安定」、「経済的活力」、「経済的自立」、「経済的自由」、「完璧な経済的自由」の5つを紹介しました。

著者はこの中から自分が達成したいレベルを選択し「短期・中期・長期別」の3つのゴールとして設定するように勧めています。

そして具体的な検討項目は次の2点です。

- 目標レベルのコストを計算する。

- 必要な運用資産を計算する。

目標レベルのコストを計算する。

step1 ゴールとする経済的レベルを考える

- 経済的安定

- 経済的活力

- 経済的自立

- 経済的自由

- 完璧な経済的自由

ここでは各レベルの費用を算出してみたかったので、

1(経済的安定)~4(経済的自由)までの4つで算出してみることにします。

完璧な経済的自由については、定義的に難しく、

欲望は青天井までいくことから今回試算は行わないこととします。

step2 各経済レベルの費用を算出する

ここからは各経済レベルの費用を算出していきます。

経済的安定

これは①住居費、②食費・雑費、③水道光熱費・通信費、④交通費、⑤保険料のことです。

これらの費用について、家計簿の値を参考にしながら以下のように設定しました。

地方在住で現在の会社員生活を行う前提での費用です。

| 項目 | 月額 | 年額 |

| 食費・雑費 | 5万 | 60万 |

| 水道光熱費 | 2.6万 | 31.2万 |

| 通信費 | 1万 | 12万 |

| 交通費 | 0.5万 | 6万 |

| 保険料 | 1.5万 | 18万 |

| 合計 | 16.1万 | 193.2万 |

- 住宅費…地方で3人暮らしとして設定しました。会社補助等がなく、全額自己負担する設定です。

- 食費・雑費…食費として4万を計上。日用雑費として1万を計上。

- 水道・光熱費と通信費…こちらは計2.6万を計上。

- 交通費…通勤定期外の交通費として0.5万を計上。

- 保険料…医療費の積み立て用として1.5万を計上。これは現在の保険料です。

上記から、我が家に必要な経済的安定コストは16.1万/月(193.2万/年)であることが分かりました。

次のレベルの「経済的活力」に進む前に、「緊急用資金」も計算しておきます。

「緊急用資金」とは、緊急時とは病気や不況などが原因で収入が突然ストップしてしまったときに備えておく費用のことです。

生活費の6~12ヶ分が目安です。

ここでは6ヶ月分を用意しておくとして、

経済的安定コスト 16.1万円 × 6ヶ月分 = 96.6万円

今回は切り上げて、切りよく計100万円とすることにします。

緊急用資産の額は100万円となりました。

経済的活力

働かなくても「贅沢費」の1/2が払えるレベルです。

すなわち、「経済的安定」の上に少し贅沢をする余裕がある、ということです。

私の場合の費用は以下のように設定しました。東京で現在の会社員生活を行う前提での費用です。これまた過去の家計簿の実績値(月あたり並びに年間あたり)を参考に設定しました。

| 項目 | 月額 | 年間 | 月額の半分 | 年間額の半分 |

| 衣料費 | 2万円 | 24万円 | 1万円 | 12万円 |

| 外食費・交際費 | 5万円 | 60万円 | 2.5万円 | 30万円 |

| 趣味娯楽費 | 3万円 | 36万円 | 1.5万円 | 18万円 |

| 車両関係費 | 3万円 | 36万円 | 1.5万円 | 18万円 |

| 教育費 | 3万円 | 36万円 | 1.5万円 | 18万円 |

| 合計 | 16万円 | 192万円 | 8万円 | 96万円 |

- 衣料費

服や靴代として1万/月(年額12万)を計上しました。 - 外食費・交際費

2.5万/月(年額30万)を計上しました。 - 趣味娯楽費

1万/月(年額12万)を計上しました。名前の通り趣味娯楽の費用です。 - その他贅沢費

1万/月(年額12万)を計上しました。それほど深い意味はありません。 - 教育費

習い事などの費用として3万/月(年額36万)を計上しました。

前項で計算した経済的安定コストは16.1万円/月(193.2万/年)であること、

「贅沢費」の半分に要する費用が8万円/月(96万/年)であることから、

我が家に必要な経済的活力コストは24.1万円/月(289.2万/年)であることが分かりました。

経済的自立

「経済的自立」とは、現在のライフスタイルを維持するのに必要な額です。

これを貯蓄と投資から得る配当や利子だけで、必要経費を全てまかなえるようになれば、働く必要が全くない真の経済的自立(FIRE)を意味します。

経済的活力の項では、私の経済的活力コストは8万円/月(96万/年)となりました。これは「贅沢費」の半分について、働かなくても払える額を示します。

この「贅沢費」の全額が働かなくても払える額はその2倍、16万円/月(192万/年)となります。

経済的安定コストと経済的活力コスト×2倍を足すと以下のようになります。

32.1万円/月(385.2万/年)という数字が出てきました。

| 経済的安定 | 16.1万円/月 | 193.2万円/年 |

| 経済的活力×2 (贅沢費の全額) | 16万円/月 | 192万円/年 |

| 合計 | 32.1万円/月 | 385.2万円/年 |

この32.1万円/月(385.2万円/年)という数字を過去の家計簿の実績と比べてみました。

貯蓄・投資用の資金を除いた支出額(不動産の借入を除く)部分をみてみると、

おおよそ32.6万/月(年391.2万/年)くらいの間に収まっており、

今回計算された32.1万円/月(385.2万円/年)とほぼ一致します。

「経済的自立」とは、現在のライフスタイルを維持するのに必要な額です。

我が家の計算で32.1万円/月(385.2万円/年)という値が算出されましたが、突然の出費に対応することも加味、「+3万円/月」を考え35万円/月(420万/年)を経済的自立コストと設定しました。

経済的自由

続いては経済的自由の設定です。

「経済的自由」とは、現在のライフスタイルを維持した上で、働くことなしに大きな贅沢品をいつか購入できること、もっと自由なライフスタイルを送れることを意味します。

「経済的自立(FIRE)」の達成によってもう働かなくてよくなるわけで、あとは個人的に何をしたいかで金額を設定すればよいです。

私は以下の項目を設定しました。

| 費用 | 年額 | |

| 海外旅行費(年2回分) | 50万/回 | 100万/年 |

| 国内旅行 ※日帰りも含む(年10回分) | 10万/回 | 100万/年 |

| 固都税 | 15万/回 | 15万/年 |

| 合計 | ー | 215万/年 |

- 海外旅行費

夏と冬に1回くらいの頻度で1~2週間程度旅行をしたいです。 - 国内旅行 ※日帰りも含む

せっかく日本に生まれたので47都道県いき、そこでおいしい物を食べながら、刺激を受けたいです。 - 固都税

不動産を所有しているため、維持費です。

両親を連れて旅行したりして親孝行もいいです。

おいしいご飯を食べたりなんかもしたいです。

ペットを飼育してみたいです。

車も欲しいです。

経済的自由のための費用は、個人の嗜好・価値観に応じて書けるだけ書いてみるとよいと思います。

お話しを戻しますと、以上より経済的自立コスト32.1万円/月(385.2万円/年)に上乗せすべき費用は215万/年と分かりましたので、その合計は50.0万/月(600.2万/年)となります。

ということで、私の経済的自由に必要な額は50万/月(600万/年)と設定しました。

目標レベル(コスト)のまとめ

我が家の夢の目標レベル別のコストは以下のようになりました。

| 月額コスト | 年間コスト | |

| 経済的安定 | 16.1万円 | 193.2万円 |

| 経済的活力 | 24.1万円 | 289.2万円 |

| 経済的自立 | 32.1万円 | 385.2万円 |

| 経済的自由 | 50.0万円 | 600.2万円 |

この4項目の年間コストを賄う資産を作る(不労所得を得る)のがゴールです。

私の場合、以下のことを前提として計画を立ててみました。

- 退職金、将来の年金は考慮しない

- 米国個別株と海外ETFを中心とした投資を行う

- 配当金受取額のみで達成できる必要資産を計算する

- 資産はバイ&ホールドをベースに考慮する

step3 必要な運用資産を計算する

配当金受取額は下記の公式から求められます。

配当金受取額 = 運用資産 × 配当利回り(%)

上記4つの経済的コストを達成するために必要な運用金額は次の通りとなります。

税引き後の利回り(実質利回り)を4%として必要な資産額を計算しました。

これは高配当米国株・ETFの利回り5%前後をイメージしています。

ということで、我が家の「夢の実現コスト」に必要な資産は以下の通りです。

| 経済レベル | 必要資産額 |

| 経済的安定 | 4,830万円 |

| 経済的活力 | 7,230万円 |

| 経済的自立 | 9,630万円 |

| 経済的自由 | 15,005万円 |

これとは別に緊急用資産の額は100万円も忘れないように頭の隅に置いておきます。

資産形成シミュレーションの準備

資産形成は以下の式で計算できます。

資産形成 =(収入ー支出)+ 資産 × 運用利回り

ここで計算に必要となるのは下記の3つです。

- 収入ー支出

- 資産

- 運用利回り

1. 収入ー支出

現在私は、毎月の収入から27万(年額324万円)+αボーナスの一部を運用に回すようにしています。

が営業をやめたいと考えており、辞めることによる営業手当の減少から今のままのペースは難しいと考えており、約半分の13万円を継続して入金(ボーナスなし)できると仮定します。

2. 資産

現在の私の資産は約1,700万円です。

この数値は仮想通貨分も考慮しています。

この金額は既に「緊急用資産」として100万円を取り置き済みです。

3. 運用利回り

シミュレーションに必要な値となります。

米国株の1916〜2016年の過去100年間における過去リターンは、インフレ調整後の実質年率で6.8%(インフレ調整後)でした。

この値を参考にやや保守的に見積もって5%の運用利回りで検討します。

資産形成の推移を計算する

さて、これで計算に必要なデータが一式揃いました。

計算自体は下記のサイトにお世話になります。何かと使わせて頂いております。

※URLリンクは念のためボーナスありのバージョンをリンクしています。

keisanサービス:積立計算ボーナス併用(複利毎課税)

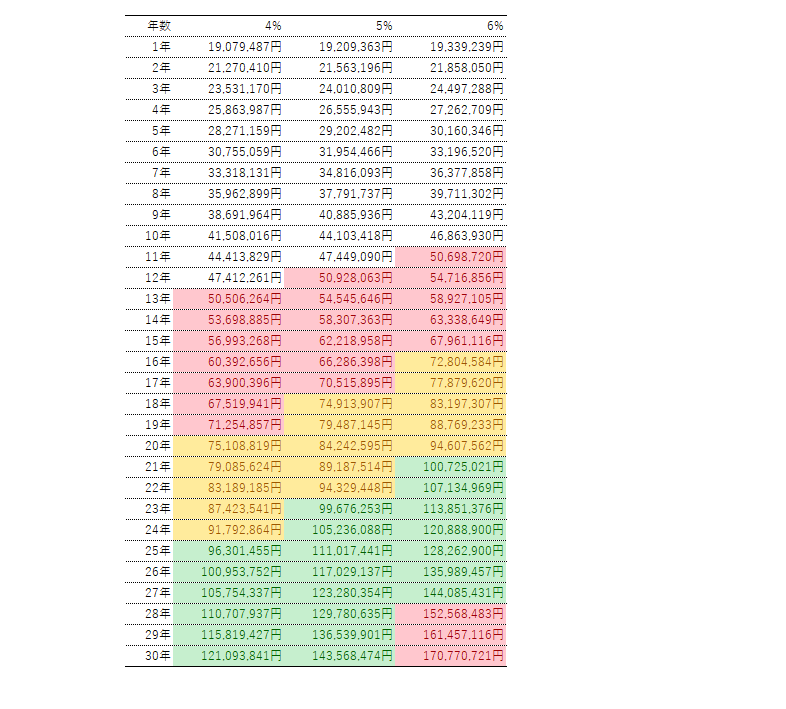

私は今30歳なので、仮に60際までとしてこの先30年のシミュレーションを行いました。

年利率を4%.5%.6%の刻みで検討したいと思います。

その他の条件は同じにしました。

資産形成シミュレーションの結果

結果箱の通りです。

4~6%の運用利回りで計算した場合の資産運用の変化です。

それぞれ色を付けている部分で経済的安定・活力・自立・自由を達成できた額を示しています。

この結果から、

- 運用利回りに5%とすると、経済的安定は42歳前後(12年目)に達成。

- 運用利回りを5%とすると、経済的活力の達成は48歳(18年目)、経済的自立の達成は53歳(23年目)、経済的自由の達成は残念ながら計画を練り直ししないと達成しない。

以上のことが分かりました。

運用利回りにもよりますが、やはり経済的自由を達成するには、今のままの条件ではハードルが高そうです。

ゴールを設定についての総括

現時点の生活水準を仮定すると、50代前半での経済的自立は実現可能であると結論付けたいと思います。

しかしながら毎月13万円を追加投資していく生活を約20年も続けるモチベーション・給与水準を持ち続けられるかはわかりません。

歳をとってから経済的自由を謳歌するよりも、身体的にも精神的にも充実している「今」を楽しむ、という価値観もあります。

今行っていることは愚直に続けていきたいと思います。

そして、この資産目標を達成するためにベストな運用方法を追求していきたいと思います。

もちろんそれと同時に、収入の増加と無駄な支出の削減も図っていきたいと思います。

夢の実現コストと必要資産額

我が家の場合、夢の実現コストと必要資産額は以下のようになりました。

| 月額コスト | 年間コスト | 必要資産額 | |

| 経済的安定 | 16.1万円 | 193.2万円 | 4,830万円 |

| 経済的活力 | 24.1万円 | 289.2万円 | 7,230万円 |

| 経済的自立 | 32.1万円 | 385.2万円 | 9,630万円 |

| 経済的自由 | 50.0万円 | 600.2万円 | 15,005万円 |

必要なゴールは見えたものの、これだけでは日々の活動をトラッキングするのにはまだ不十分だと思いました。

ですので、KPIを導入して目標の達成度合いを測ることとします。

今後の行動目標とKPIの設定

今後について、資産運用においての行動目標について下記を設定しました。

- 継続的に投資用資金を投入すること

- 適切な資産運用を行い資産を拡大させること

そしてにKPIとして、以下の3つを設定しました。

- 月間・年間の受取り配当金の推移

⇒夢の実現コストの達成度合いを確認していきます。 - 運用損益における運用資産総額の目標達成率

⇒必要資産額の達成度合いをみます。 - 追加投資用元本額確認

⇒継続的に資産運用に資金を回せていることをみます。

なお、確認する頻度については米国株の特性上、配当は四半期に一度が一般的なので、それに併せて確認するというのが良いと考え、一定の合理性があると思っています。

基本的には毎月の管理は家計簿で行い、投資額や貯蓄額が確保されているのを確認する程度で十分かと思います。

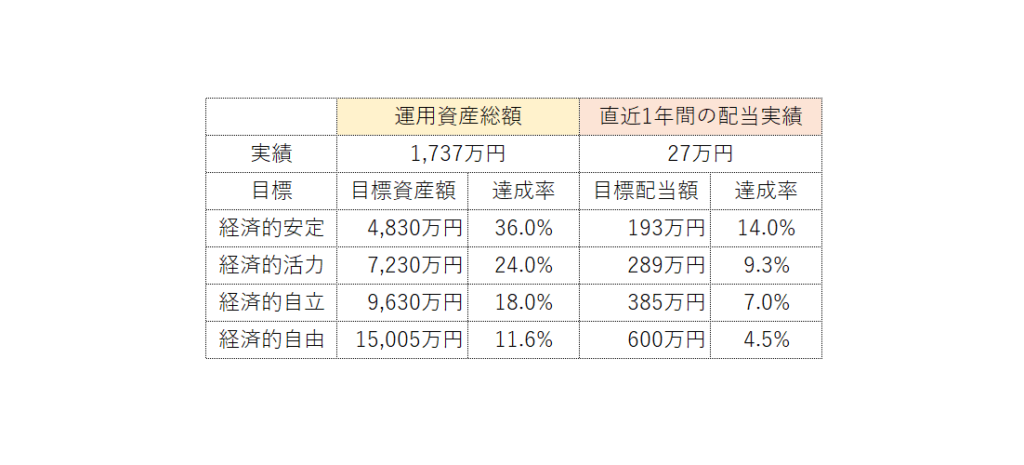

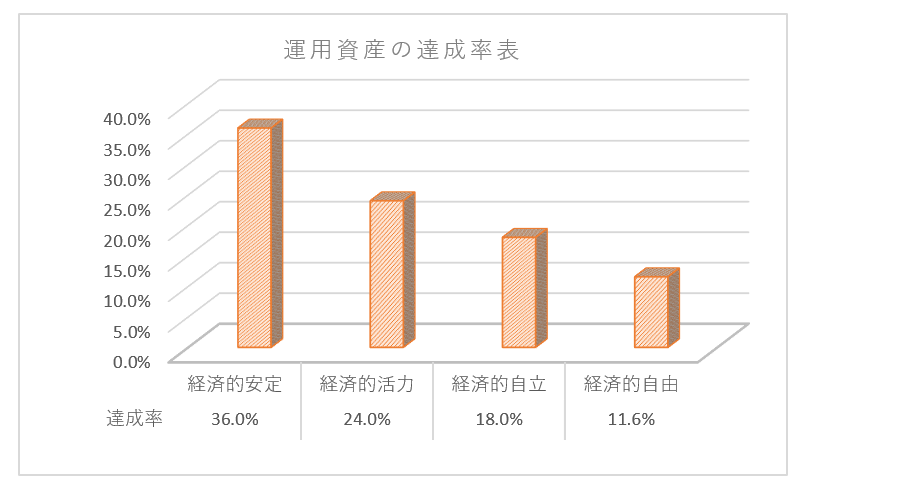

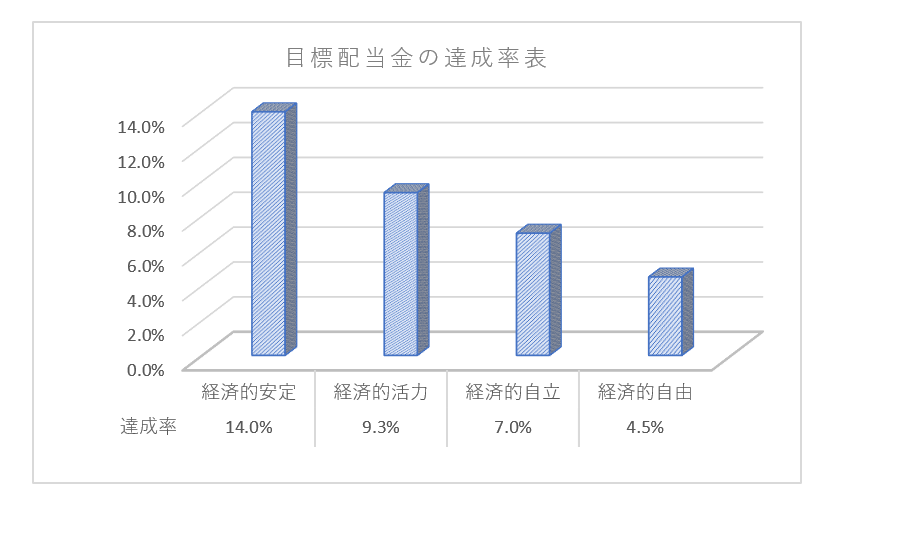

実績:2022年3月末時点

2022年3月末時点の結果を表で示します。

運用資産と配当金実績について、目標に対する達成率を下記のグラフでそれぞれ示します。

この資産総額の中には、仮想通貨の割合もはいっているため、投資総額における配当金の割外が、少なくなってしまう現状があります。今後の一案として米国株にシフトしていき配当金の受領額を大きくしていくというのも検討事項です。

まとめ

今回は経済的自由の実現に向け、その必要金額の把握、その実現に向けた手段・方法を考えてみました。

あらためて、まとめてみた結果として

やはり一筋縄ではいかないと学び、日々の積み重ねの大切さを感じました。

資産形成における絶対的な法則は↓ということ忘れず各要素を適切に、かつ効率の最大化していくことが必要です。

資産形成 =(収入ー支出)+ 資産 × 運用利回り

あとは下記目標に集中するだけです。

- 継続的に投資用資金を投入すること

- 適切な資産運用を行い資産を拡大させること

資産形成には多様なアプローチがあり、高配当米国株およびETFを中心とした資産運用を行い、これを達成したいと考えています。

では今回はこの辺で。

コメント