本ブログ「$のなる木」をお目に留めて頂きありがとうございます。

2023年も残すところあと数日ですね。

何かとメディアでも取り上げられ話題となっている「新NISA(ニーサ)」がくる2024年1月1日よりスタートします。

通常は約20%の税金がかかる投資の利益が非課税になるNISAですが、2024年からは大幅に拡充し、これまで以上に使い勝手が良くなるとあって投資家界隈では知らない人はいませんよね。

そこで今回は「新NISA」制度を利用し、今後の我が家の戦略について考えていきたいと思います。

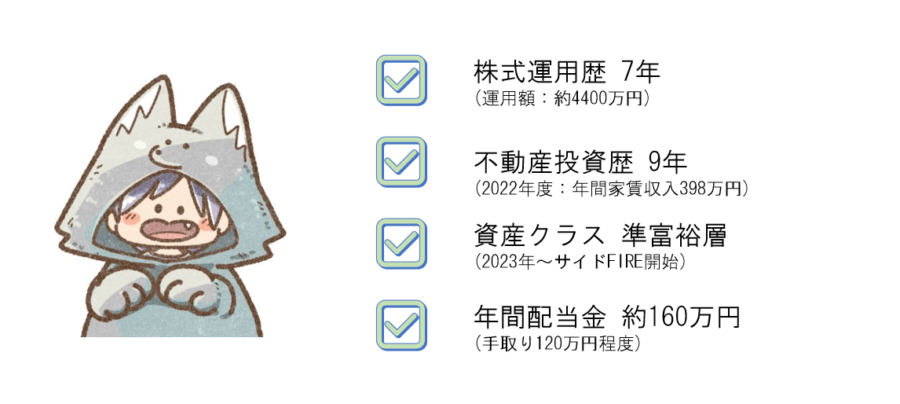

✅記事の信頼性はこちら⇩

現行NISAと新NISAの主な変更点

ここでは現行NISAと新NISAの変更点を見ていきます。

現行NISAと新NISAでのポイントは以下になります。

- 年間投資枠の増額

- 制度(成長投資枠と積立投資枠)の併用が可能

- 生涯投資上限拡大

- 非課税期間が恒久化

年間投資枠の増額・制度(成長投資枠と積立投資枠)の併用が可能

現行NISAの年間投資上限額は、「一般NISA」が年120万円、「つみたてNISA」が年40万円まででしたが、新NISAでは、「成長投資枠」が年240万円、「つみたて投資枠」が年120万円、合計で年間360万円まで毎年投資できるように。

しかも併用が可能となるため、年間合計360万円まで投資可能になります。

生涯投資上限の拡大

現行NISAで投資できる最大金額は

◆「一般NISA」が600万円

◆「つみたてNISA」が800万円でした

しかしながら、

新NISAでは合計1,800万円まで(成長投資枠は1,200万円迄)と大幅に拡大します。

非課税期間が恒久化

現行NISAの非課税期間は以下です。

◆「一般NISA」が最長5年間

◆「つみたてNISA」が最長20年間でした。

しかし新NISAでは

制度が恒久化され、無期限で投資できるようになります。

現状のおさらい

現在、我が家では夫と妻の2名義での2つの旧NISAを開設し、運用を行っています。

そのため、基本的には2019年度分の投資枠で購入した分については、2024年以降にロールオーバーは出来ないことになりますので、新NISA戦略においては以下2つについて考えます。

①新たな投資枠をどうしていくのか。

②旧NISA(2019年度分)の分はどのようにしていくのか。

なお、新NISAでは年間360万円(成長投資枠240万+積立投資枠120万)の枠×2名義分あることになります。

なかなか720万円を埋めるのは大変ですね。

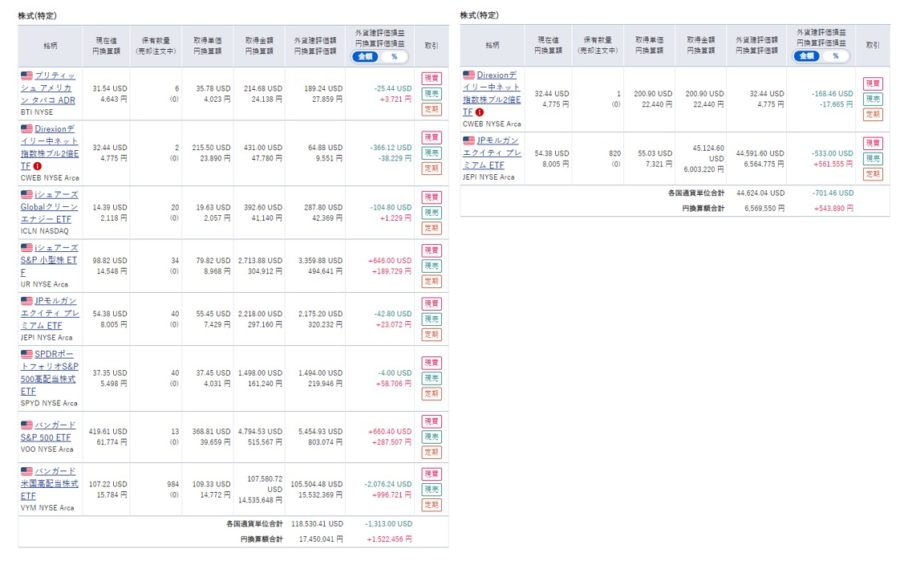

2023年11月中旬時点のPFは下記のようになりました。

■総評価額合計:42,569,941円 ■保有銘柄数:23銘柄

2023年11ヶ月:受取合計金額…約1,042,566円 月平均 約94,778円

新NISA戦略における目標と問題点

まず我が家での新NSIA戦略の目標を設定します。

現在の毎月の受取配当金の現状維持以上を目指すこと

そこで、あれっっと思った人もいると思います。

なぜなら、2019年購入分やそもそも全部を新NSIAへスライドすればいいのでは??と思う人もいると思います。そこで今回ひとつ問題点が出てきました。

現状の毎月受取配当金の中核を担う米国ETFの「JEPI」が新NISAに対応していないということです。

これはまずいです。超高配当だったため今後中期的にみると旧NISA枠で保持していた分が、ロールオーバー席無くなった際には配当金に関しては約20%程の税金が掛かり現状より手取りが大分減少してしまうことが考えられます。

また新NSIAにおける積立投資枠については基本的に投資信託に限られるため、本来欲しい銘柄(eMAXIS Slim シリーズ)などは無配当銘柄が多く、約240万円程は配当金が無くなってします算段となります。

※そもそも積立投資枠を使用しないというのも手かもしれません。

問題可決の糸口について

しかしながら、新NSIAになることでメリットももちろんあります。

現在旧NISA口座からあふれ特定口座で運用をしている銘柄(評価額合計)が2口座合計約2,400万円程あります。

ここの銘柄は新NSIAへ移し替えることで、配当金への課税が減るため、実質手残りがUPすることになります。上手く組み直すことでJEPIの税金課税分と相殺ができると考えています。

しかしながら、JEPIのリターンは減配になっても高いことは変わらず、仮にVYMを組み替えても

「JEPIの手取りマイナス分>VYMの手取り増加分」という構図になってしまい、結果手取りの減少が考えられます。

2023年12月時点の戦略

これまでの経緯も踏まえて現状以下のように考えています。

(1)2019年のロールオーバー不可分(約2,501,588円)を基本的に、新NISAの成長投資枠にスライド

(2)特定口座からVYMを売却(JEPIはそのまま保持)

(3)売却のVYMを新NISAの成長投資枠のあまり(110万円)にスライド

(4)売却のVYMを新NISAの積立投資枠(eMAXIS Slim or SBI日本高配当株式)に約240万円をスライド

とりあえず現状ではこんなイメージを持っています。

保険も兼ねて、別次元の話で保有のロレックスを貸出を行い預託という副収入を得ることも検討中です。

個人的にはVYMは一番信頼がおけるETFであり資産運用の中核を担ってほしい存在であります。

税金や繰のべ効果を考えるのであれば、本来オルカンなどの配当金を自動的に再配当を行い評価額を上げていくのが良いのは理解してますが、やはりサイドFIREで配当金を生活費の一部として使っている身としては配当金が安定してほしいものでありますね。

12月30日時点での新NISA状況について

進捗をここに残します。

旧NISA(夫)

まず旧NISA(夫)で12月24日以降で売却をしました。主に特定口座です。

そして新NISA(成長投資枠)にてこちらを購入

旧NISA(妻)

こちらは妻のNISA状況です。

簡単にまとめると・・・

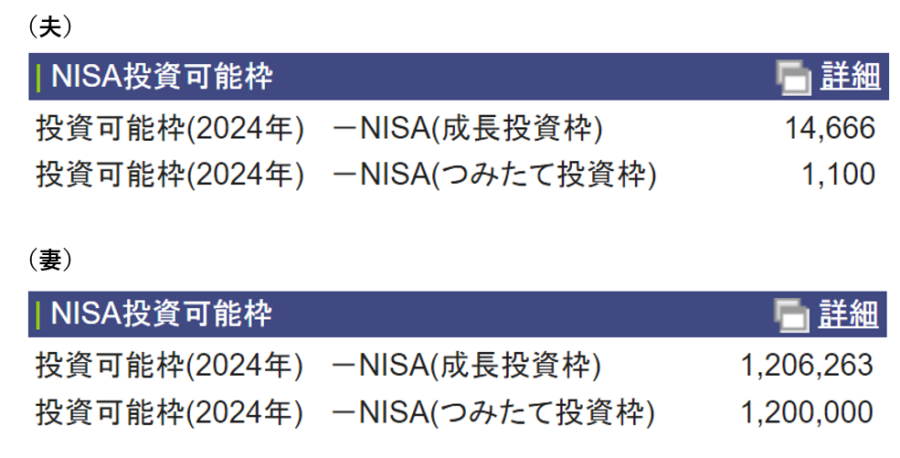

新NISA(2024年)分の枠「7,200,000円」の内 「4,777,971円」分は購入が完了しました。

現状の新NISAの利用可能枠はこちらです⇩

また随時更新をしたいと思いますが、今日のところはこの辺で。

✅11月の配当金受取報告はこちら⇩

✅当ブログ管理者も実践中の不労所得のトケマッチについて⇩

コメント