本ブログ「$のなる木」をお目に留めて頂きありがとうございます。

今回は一部の界隈で話題になっている今後の社会保険料について、現状と今後の改定予定を把握した上で、働き方について考えてみたいと思います。

なお、今後の改定によって実害(手取減少)を被る可能性がある対象の人は、主に「パート・アルバイト」中心の人々になるかと思います。

そのため、今回の記事では「パート・アルバイト」の方々の目線側で解説をしていきます。2025年を見越して働き方を考える際に留意すべきポイントを紹介します。

✅記事の信頼性はこちら⇩

✅今年からサイドFIREした状況はこちら⇩

そもそも社会保険とは?

これは意外に知らない人も多いのですが、社会保険とは下記5つの保険の総称のことです。

- 医療保険

- 年金保険

- 介護保険

- 雇用保険

- 労災保険

公的な費用負担により被保険者/被扶養者が「疾病、失業、労働災害」などのリスクに備えるための制度となっています。

これは基本的には会社員を対象とする「健康保険(医療保険)」「厚生年金保険(年金保険)」の2つを狭義の意味で社会保険と呼んでいます。

社会保険制度の目的とは?

社会保険は社会保障のひとつで生活の中に潜むさまざまな「疾病、失業、労働災害」などのリスクを事前に取り決めてある事柄に備えます。

民間の生命保険や損害保険と異なり一定の要件に該当する人ならば社会保険に加入できます。

国民がお互いに助け合う相互扶助が理念のため、多くの人が加入して母集団を作ります。その中で保険事故によるリスク分散が図られているのです。

社会保険加入のメリット

社会保険に加入するメリットは、将来の年金額が増えること、病気やケガなどで働けなくなったときに、傷病手当金として収入の2/3が最長1年6ヶ月まで支給されることです。

支払う保険料がそれほど多くないため、増える年金も多いわけではありません。

それでも年金は生涯にわたって受け取れる老後の貴重な収入源なので前向きに考えたいところです。

現状の社会保険の加入条件

2023年6月現在、パート・アルバイトで働く方は以下の要件を満たしている場合、勤務先の社会保険へ加入しなければなりません。

- 勤務時間が週20時間以上

- 1カ月の賃金が88,000円以上(見込年収106万円以上)

- 2ヵ月を超える雇用の見込

- 勤務先が従業員101人以上の企業

- 学生以外

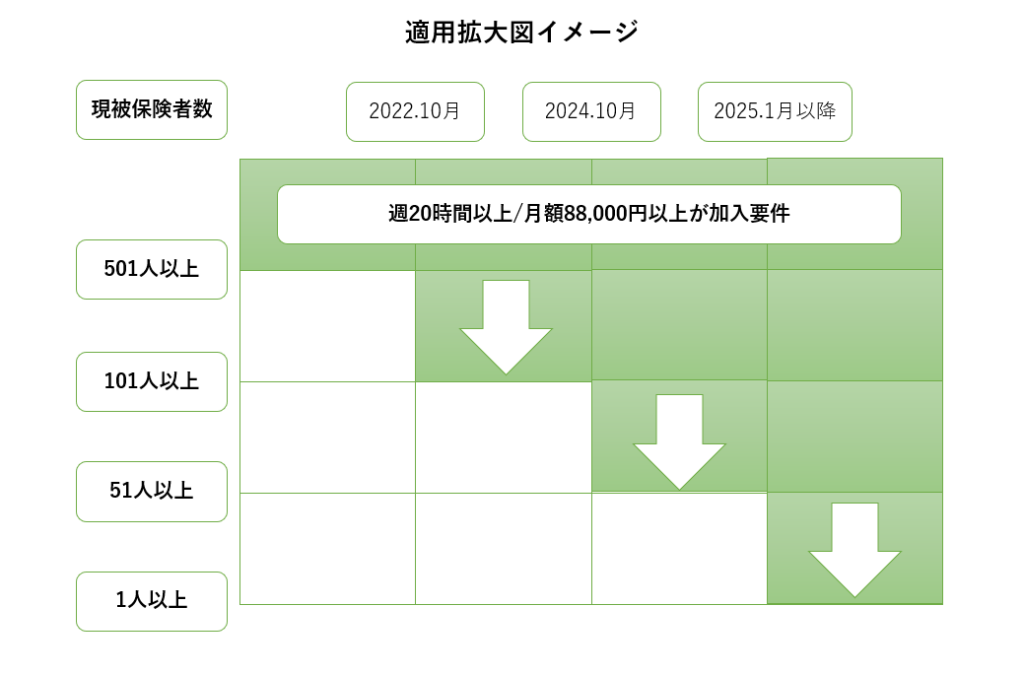

今後の社会保険の加入義務スケジュール(予定)

2024年10月以降適用拡大

2024年10月からは、51人以上の企業に適用拡大のスケジュールとなっています。

| 要件 | 現状 | 適用拡大 |

|---|---|---|

| ①勤務時間 | 週20時間以上 | ー |

| ②勤務期間 | 2ヵ月を超える雇用の見込 | ー |

| ③見込年収 | 見込年収106万円以上 (1カ月の賃金が88,000円以上) | ー |

| ④勤務先が従業員 | 101人以上の企業 | 51人以上の企業に適用拡大 |

| ⑤その他 | 学生以外 | ー |

2025年以降適用拡大

2025年度以降からはさらに人数制限の適用拡大のスケジュールとなっています。

| 要件 | 現状 | 適用拡大 |

|---|---|---|

| ①勤務時間 | 週20時間以上 | ー |

| ②勤務期間 | 2ヵ月を超える雇用の見込み | ー |

| ③見込年収 | 見込年収106万円以上 (1カ月の賃金が88,000円以上) | ー |

| ④勤務先が従業員 | 101人以上の企業 | 人数制限撤廃予定 |

| ⑤その他 | 学生以外 | ー |

「噂レベル」1カ月の賃金が68,000円以上(見込年収81.6万円以上)

一時、年収制限についての適用拡大の噂が巷に出ていました。

106万円の壁が緩和されて82万円の壁になるかもしれないということ。

これは大きな問題です。

特にパート・アルバイトの場合では、仮に「週3回・1回6時間・時給1000円」で働いた場合には、68,000円を超えてしまいます。

結果的に社会保険加入となってしまい、手取収入が大きく減額になってしまうことになります。

※しかしながら、2023年6月現在では年収制限の具体的な適用拡大の進展はありません。

2024年に扶養の適用範囲が縮小されることは決定していますが、政府は2025年に全労働者を社会保険に加入させるかを検討しているという下記のような噂も見かけます。

・給料、労働時間関係なく全労働者が社会保険加入

・年間55万円以上の収入があれば社会保険加入

・厚生年金の被保険者数(従業員)は問わない

そのため今後の動向は注視する必要がありそうです。

社会保険「106万円の壁」と「130万円の壁」の違い

これは良く理解していない方が多い内容ですが、社会保険には106万円の壁とは別に130万円の壁と呼ばれるものがあります。

- 見込み年収130万円(月収108,334円)以上

- 1週間あたりの勤務時間が正社員の4分の3以上

以上の要件を満たしている場合、企業の従業員数に関係なく社会保険へ加入する必要があります。

106万円には交通費などは含みませんが、130万円の壁では交通費・残業代・賞与を含んだ金額が対象に。

106万円と130万円の壁とは、どちらも本人が社会保険に加入する条件となりますが、違いは収入と会社の規模ということです。

また、130万円を超えた場合は配偶者の扶養から外れることになるので、会社の社会保険もしくは自身で国民年金・国民健康保険への加入が必要となります。

つまり106万円以上の収入があっても先ほどの加入要件を満たさない会社であれば、130万円まで稼いでも自身で保険料を支払う必要はなし。

130万円を超えると扶養から外れるので、保険料の負担が発生するということです。

まとめ

2024年・2025年には社会保険適用が拡大され、扶養内で働く条件が少し厳しくなります。

今後もその傾向が強くなることが予想されるため、扶養内で働くことだけでなく良きタイミングで扶養から外れる働き方も考えていくようにしましょう。

コメント