本ブログ「$のなる木」をお目に留めていただきありがとうございます。

今回は現在の低金利時代における住宅ローンと自己資金との関係ついて考えてみたいと思います。

当方は基本的な方針は、できる限り借入れを行いその自己資金分は積極的運用に回していくスタイルです。現在住宅ローンを検討されている方や、これから住宅を検討する方の参考に去れば幸いでございます。

それでは早速見ていきます。

【はじめに】

記事のテーマと目的

この記事のテーマは、自己資金を使わずに住宅ローンを利用し、自己資金分を投資に回すことでお得に生活する方法についてです。目的は借入と投資の両方を活用することで、将来的な負担を軽減しながら資産形成を進め、豊かな生活を実現するための情報提供を行うことです。

住宅ローンは多くの人々が将来の夢や目標に向けた最大の借入になることが多いため、借り方の工夫次第でその後の生活が大きく変わってくる重要なテーマだと思います。

本記事では住宅ローンの基礎知識から始め、借り方のコツや自己資金の運用方法、返済方法について解説しながら将来的な生活に向けた資金計画を立てる上で参考になる情報を提供していきたいと思います。

住宅ローンについての基本知識

こちらでは基本知識として、簡単な概要を解説します。

住宅購入や建築に必要な資金を銀行や信販会社などから借り入れることです

一般的に住宅ローンは長期の返済期間である20年〜35年程度のものが多く、返済期間中は毎月一定の金額を返済することになります。また、住宅ローンは不動産を抵当に担保にするため、担保価値以上の借入はできません。

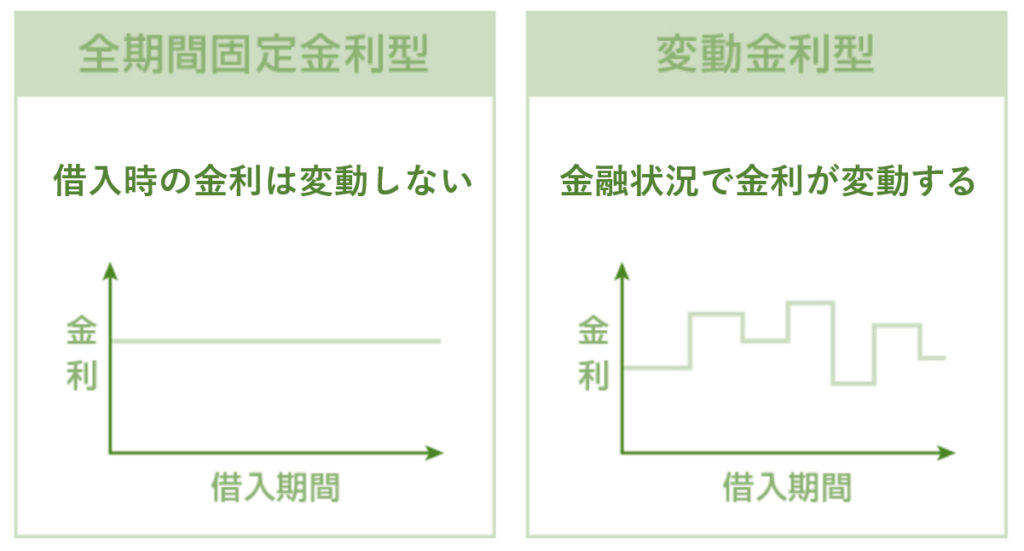

住宅ローンの金利は”変動金利”と”固定金利”の2種類があります。

①変動金利について

【メリット】

・固定金利に比べ金利が低い=返済額が低い。

・金融市場の状況で金利が下がると返済額も下がる。

【デメリット】

・金融市場の状況で金利が金利が上がると返済額も上がる。

②固定金利について

【メリット】

・返済期間中に一定であるため金利上昇のリスクがない。

・長期での返済計画を立てやすい。

【デメリット】

・変動金利に比べ金利が高い=返済額が高い。

・金利下落時にはその恩恵を受けられない。

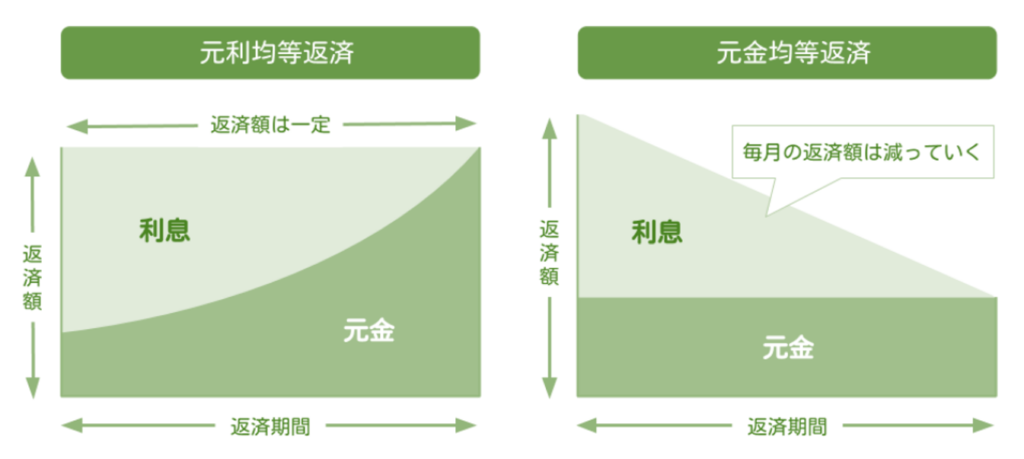

また、住宅ローンの返済には”元利均等返済”と”元金均等返済”があります。

①元利均等返済について

・毎月の返済額が一定。

・総返済額が元金均等より高くなる。

②元金均等返済について

・毎月の返済額が不定。(返済初期が高額)

・総返済額が低くなる。

以上が住宅ローンの基本的な知識です。

住宅ローンは、借入額や金利、返済方法によって返済額や総返済額が大きく異なるため、慎重に計画を立て、自分に合った返済方法を選択することが重要です。

【第1章 自己資金を使わずに住宅ローンを利用するメリット】

自己資金を投資に回すことで、より高いリターンが期待できること

メリットの1つ目として以下のようなことがあります。

自己資金を使わず借入れをすることで、自己資金を他の投資に回すことが可能

自己資金を投資に回すことで、より高いリターンが期待できます。

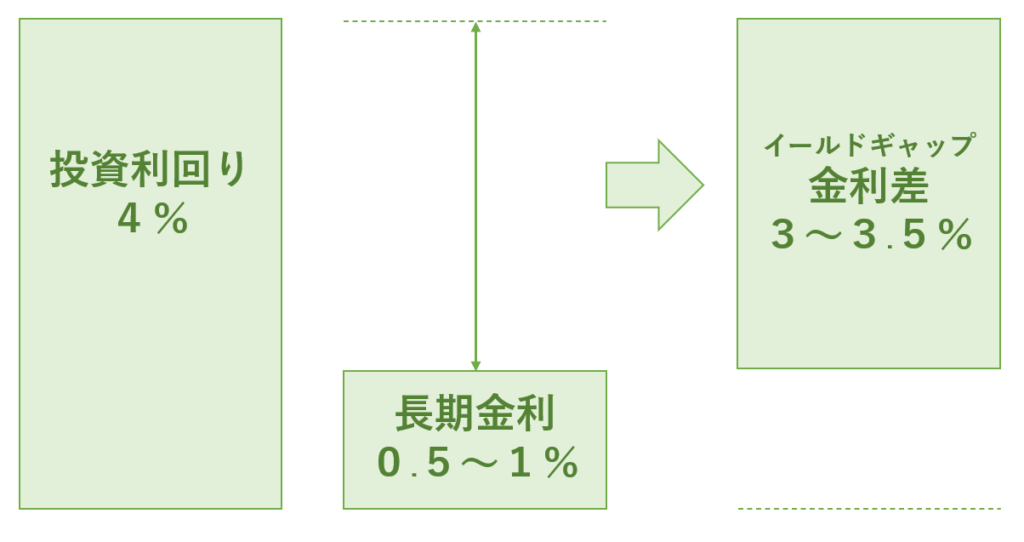

住宅購入には多額の資金が必要ですが、一方で不動産市場は安定的な成長が期待できるため、住宅ローンによる投資は比較的安定的で長期的な視野で見ると有利な場合があります。

また、住宅ローンの金利が低い現在、自己資金を住宅ローン返済に充てるよりも投資に回した方が収益を上げることができる場合もあります。

例えば・・・1,000万円の自己資金があるケース⇩

下記表でもある通り、自己資金を住宅ローン返済に充てるよりも投資に回した方が、年間で+350,000円も金利差が生まれることになります。これを繰り返すことで将来的に返済期間中に手元に残る資金が増える可能性があります。

| 1,000万円の使用用途 | 年間支払い利息 | (投資)年間受取利息 | 借入時との差額 |

| 自己資金として計上 | 0円 | 0円 | 0円 |

| 自己資金を投資運用 | -50,000円 | +400,000円 | +350,000円 |

さらに現在では、条件次第のところはありますが住宅ローン控除の利用をすることで、住宅ローンでの借入金利をほとんどかからずにすることが可能となり、差額はさらに大きなものとなります。

以上のように、自己資金を使わずに住宅ローンを利用することで、より高いリターンを期待できるとともにリスク分散もできるため投資としての魅力が高まります。

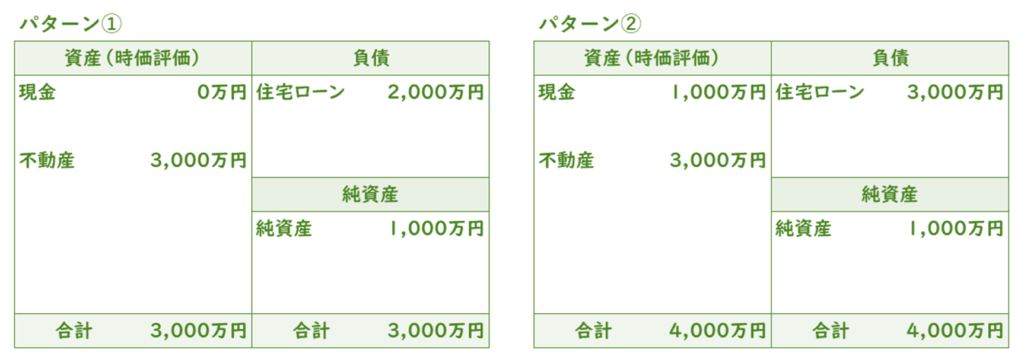

自己資金を残すことで、万が一の出費に備えることができること

2つ目メリットはこちらです⇩

自己資金を使わず借入れをすることで、万が一の出費に備えることができる

住宅ローンを利用することで、自己資金分を万が一の出費に備えることができるため、生活面での安心感が増します。

より分かりやすくなるよう簡単なバランスシートを作成しました。パターン①とパターン②ではパッと見で安心度が分かると思います。

上記のパターン②ように自己資金を手元に残しておくことで、例え病気や怪我による医療費や、突然の車の修理費用など、思いもよらない出費が発生した場合にその負担を軽減することができます。

このように住宅ローンを利用して自己資金を残しておくことで、将来的なライフプランにも柔軟に対応することができます。

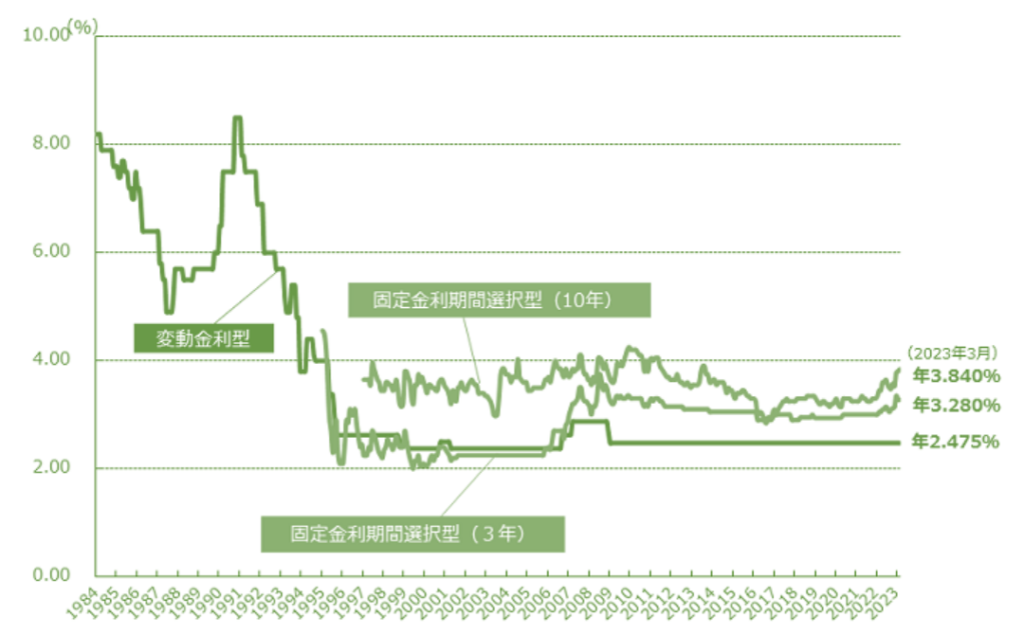

住宅ローンの金利が現在低いため、借入金利が低くなることによるメリット

自己資金を使わずに住宅ローンを利用するメリットの最後の3つ目メリットです⇩

現在の住宅ローンの金利が低いこと

現在は長期金利が低く、住宅ローンの金利も過去最低水準となっています。

これにより住宅ローンを利用する際に借入金利が低くなるため、返済額が少なくなることが期待できます。つまり借り入れた金額に対して、返済額が低いため返済期間中の負担が軽くなるというメリットがあります。

また住宅ローンの金利が低い状況が続く場合には、返済期間中に金利が上昇しても、現在の水準よりも高くなることが予想されます。そのため現在の金利水準を利用して住宅ローンを利用することで将来的な金利上昇のリスクを回避することができます。

以上のように、現在住宅ローンの金利が低い状況を利用して、住宅ローンを利用することで借入金利を抑えることが可能となります。

【第2章 住宅ローンを借りる前に準備すること】

借入れの条件について理解する

住宅ローンを借り入れする前に、借り入れの条件について理解することが重要です。

まず、住宅ローンを利用するためには、収入や年齢、借り入れの金額などの条件が設けられています。これらの条件に合致していなければ、住宅ローンを利用することはできません。また、借り入れの条件によっては、金利が異なる場合もあります。そのため、借り入れ条件を理解することで、自分に最適な住宅ローンを選択することができます。

さらに、住宅ローンを借り入れる際には金融機関が審査を行います。この審査では、借り手の信用度や返済能力が評価されます。収入や貯蓄額、勤務年数などが審査の基準となります。そのため、審査を受ける前に収入や貯蓄額などの情報を正確に収集しておくことが重要です。

また、住宅ローンの返済期間や返済方法なども基本知識で解説した通りいくつかの種類があり、返済期間や返済方法によっては金利が異なる場合もあります。そのため自分に合った返済期間や返済方法を選択することが将来的な返済負担を軽減するためにも重要です。

最後に、住宅ローンを借り入れる前には、返済計画を立てることが必要です。返済計画を立てることで、将来的な返済負担を把握することができます。返済計画には、毎月の返済額や返済期間、返済方法などが含まれます。

以上のように、住宅ローンを借り入れる前には、借り入れの条件や金利、審査などを理解し、返済計画を立てることが重要です。

返済計画を立てる

住宅ローンを借りる前に返済計画を立てることは非常に重要です。

まず返済期間を決定することが必要です。一般的に住宅ローンの返済期間は20年~35年程度が一般的ですが、返済期間が短いほど利息の支払いが減り総支払額を抑えることができます。ただし、返済期間が短いと毎月の返済額が高くなるため、自身にとって返済が困難にならないかをよく検討する必要があります。

返済プランを立てる際には、将来的なライフプランや収支の見通しも考慮する必要があります。例えば、子供が生まれたり、転職したりするなど、将来的に支出が増えることが予想される場合は、それに合わせた返済計画を立てることが必要です。

収入や支出を把握し、返済可能な借入額を算出する

住宅ローンの借入額は、返済能力を超えることがないように計画的に決めることが大切です。そのためには自分自身や家族の収入や支出を把握し返済可能な借入額を算出する必要があります。

まず収入面では、現在の年収や家族全員の収入を計算することから始めます。次に支出面では生活費や子供の教育費、保険料、税金などの固定費用や、食費や交際費、趣味・娯楽費などの変動費用を計算します。これらの支出を収入から差し引いた残りが返済可能な金額となります。

また金融機関によって異なります年収に対する【返済比率(通称:返比)】を見ることで、借入可能額を算出することが可能となります。一般的には返済比率を25%〜35%を目安にするのが良いとされています。

返済比率(%)= 年間のローン返済額 ÷ 年収 × 100

例えば、毎月のローン返済額12.5万円、年収600万円の人の返済比率は次のようになります。

返済比率25% = 年間のローン返済額150万円 ÷ 年収600万円 × 100

※年間のローン返済額には住宅ローン以外の借り入れも含みますので注意が必要です。

- マイカーローン

- クレジットカードのリボ払い

- スマートフォンの分割払い

- 奨学金の返済

住宅ローンは長期的な返済が必要となるため、将来の家計状況やライフプランも考慮する必要があります。子供の教育費や老後資金、住宅のリフォーム費用なども含め、将来の家計状況を予測し、それに合わせた返済計画を立てることが重要です。返済計画をしっかりと立て、返済可能な借入額を算出することで、住宅ローンの返済が円滑に進むようになります。

【第3章 自己資金の運用方法】

銀行の定期預金など(低リスク運用)

自己資金を運用する場合、リスクを抑えつつも利回りが期待できる方法があります。

その1つ目が銀行の定期預金です。定期預金は預金期間と金利が決まっておりその期間内は金利が変動しはありません。したがって低リスクで安定した運用が可能です。しかしながらこれでは住宅ローンとの金利差が生まれにくいため、あまり効果的な運用方法ではないかもしれません。

それでも、低リスクの運用方法することにより自己資金を投資に回すことで、住宅ローンの利息よりも高いリターンを得ることができます。

投資信託や株式投資など(高リスク運用)

投資信託は、多くの投資家から集めた資金を運用する投資商品であり資産の分散化が図れます。運用期間が長いほどリターンが期待できますが、短期間での変動も大きいため運用期間中に損失を被る可能性もあります。

株式投資は企業の株式を購入し、その企業の業績に応じて株価が変動するため高いリターンが期待できる一方でリスクも高い投資方法です。適切な情報収集や分散投資を行うことでリスクを抑えつつリターンを追求することが可能です。

また、よりハイリターンを求める場合には仮想通貨も注目される運用方法の1つです。ビットコインやイーサリアムなどの仮想通貨は、現在では多くの取引所で売買が行われており、高いリターンを期待できる一方で、価格変動が大きいため高リスクとも言えます。

これらの運用方法はリスクが高いため、投資の初心者には向いていないかもしれませんが、十分な知識や情報収集を行い、適切な分散投資を行うことで、リスクを抑えつつ高いリターンを期待できるかもしれません。ただし、自己資金を投資に回す際には、投資商品の価格変動やリスクに十分注意し、自己責任で行う必要があります。

★投資に関しての参考記事⇩

分散投資することでリスクヘッジ

分散投資することは1つの投資先にリスクが集中するのを避けるために効果的な方法です。

例えば、株式投資ではある企業の株式を買うということは、その企業が業績不振に陥った場合には、株価が下落するというリスクがあります。しかし分散投資を行うことで複数の企業の株式を保有することで、ある1つの企業の業績が不振になった場合でも他の企業の業績によってリスクをヘッジすることができます。

また、投資先を異なる資産クラスに分散することもリスクヘッジにつながります。例えば、株式だけでなく債券や不動産など異なる資産クラスに投資することで、一方の資産クラスでの損失が出た場合でも他の資産クラスでの利益によって補うことができます。

分散投資を行うことで投資全体のリスクを低減し、安定した運用を行うことができます。

ただし分散投資を行う場合でも投資先のリスクを完全に回避することはできません。投資には常にリスクが伴うことを忘れず、自己資金の運用には慎重さが求められます。

【第4章 住宅ローン返済方法】

本記事では自己資金を住宅資金に活用せずに、できるだけ住宅ローンを利用するようにするメリットを考えてきましたが、ここでは反対に住宅ローンの返済方法とそのメリットを解説していきます。

「できるだけ借り入れる派」と「できるだけ借入を少なくする派」双方のメリットを確認するうえで、ご自身の参考にして頂けると良いと思います。

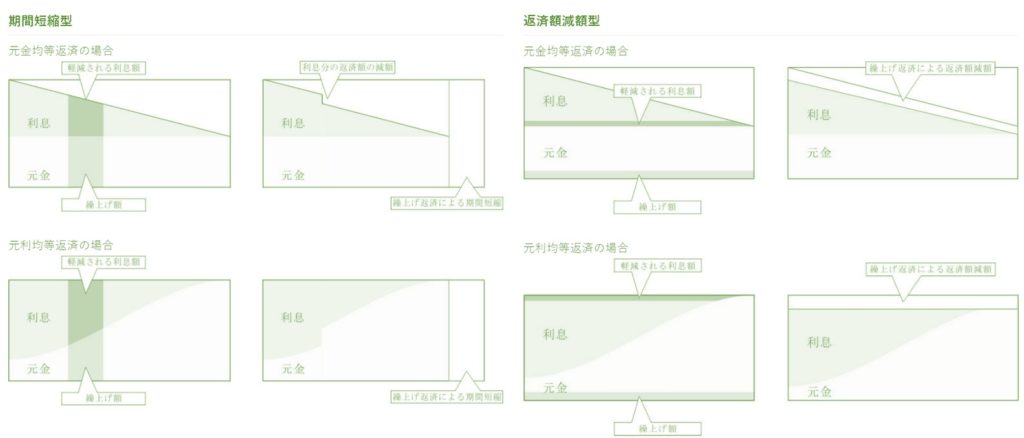

一括返済や繰り上げ返済のメリットについて説明

住宅ローン返済には、一括返済や繰り上げ返済といった返済方法があります。これらの方法を活用することで住宅ローンの返済期間を短縮し返済金利を減らすことができます。

まとまった金額を一度に返済する方法

まとまった金額を一度に返済する方法

メリットについては同じ返済行為のため、ほぼ同じになります。

●一括返済について【メリット】

・返済期間が短くなるため、返済金利が大きく減る。

・将来的な収支計画も立てやすくなる。

・将来的に支払う利息額が大きく減る

●繰上返済について【メリット】

・返済期間が短くなるため、返済金利が減る。

・将来的な収支計画も立てやすくなる。

・将来的に支払う利息額も減る

一括返済や繰り上げ返済は、借入金額が多いほど効果が大きくなるため、できるだけ早い段階から積極的に利用することが効果的です。ただし返済に必要な費用を過度に抑えて追加の返済に回すと生活が困窮する可能性もあるため収支バランスを考慮した上で活用することが大切です。

返済プランの見直し方法について説明

住宅ローンの返済プランは、収入や支出に変化があった場合には見直す必要があります。

まずは家計簿をつけて現在の収支状況を把握することが大切です。

- 金利が上がった場合

⇒返済期間を延長することで、毎月の返済額を減らすことができます。 - 金利が下がった場合

⇒返済期間を短縮することで、元本を減らし金利負担を軽減することができます。

金利が変動する変動金利型の住宅ローンの場合には、金利が上がった場合に備えて、返済プランの見直しを行う必要があります。

【おわりに】

今回は自己資金を活用せずに住宅ローンを利用するメリットについては考えてみました。

自己資金と住宅ローンを上手に使いこなすことで賢くお得に生活することができ、投資や将来のリスクに備えることができます。

また現在は、かなりの低金利時代ですので、あえて自己資金分も住宅ローンを組むことで低い金利で借入をすることができ、自己資金分を分散投資することでリスクヘッジし将来の資産形成につなげることができます。

簡単ではありますが今回はこの辺で。

コメント