【はじめに】

資産形成の重要性について

現在の収入,貯蓄を活かし、将来の資産価値を高めること

これは将来の不安定要因や将来の目標に備えるために、資産を形成しておくことが必要です。

例えば、定年退職後に生活費や医療費を賄うためには、定年前に貯蓄や投資によって資産を形成する必要があります。また教育費や住宅購入などの将来の目標を達成するためにも、資産形成が必要となります。

しかしながら、資産形成にはリスクもあります。例えば、投資によって資産を増やそうとした場合、株価の変動や投資先の事業の不振などで損失を被ることもあります。そのため、リスクを適切に評価し、投資先を選ぶ必要があります。

このように、資産形成は将来の不安定要因や目標に備えるために必要不可欠な行動であり、リスクも伴います。適切な手順やポイントを把握し、リスクを適切に評価することで資産形成を成功させること可能となります。

失敗しないためのステップについて概要を説明

資産形成は、将来の不安を解消するために必要不可欠な活動であり、個人にとって非常に重要なことです。しかしながら正しい方法で資産形成を行わない場合、失敗してしまうこともあります。そこで、この記事では、失敗しないための8つのステップを解説します。

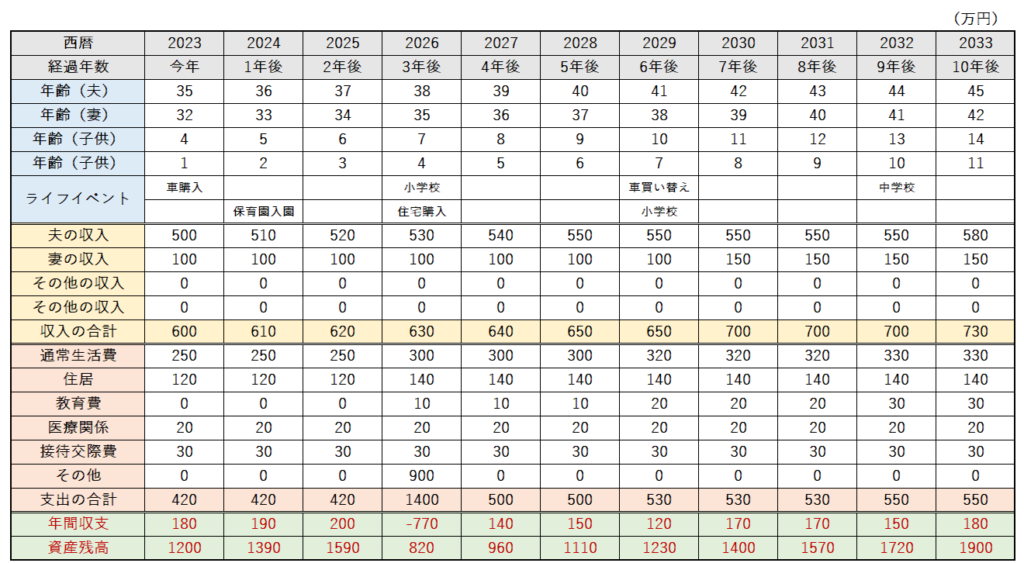

まず、自分の現在の収支を把握することが重要です。具体的には、収入と支出の明細を作成することで、自分がどの程度お金を使っているのかを正確に把握し、貯蓄計画を立てるための基礎を作ることができます。

次に、将来のライフプランを確認し、そのライフプランに合わせた資産形成の方法を考えます。例えば、子育てや老後の資金が必要になる場合はそれに合わせた資産形成計画を立てる必要があります。

その後に、貯蓄計画を立てて安全資産とリスク資産のバランスを決定します。リスクを抑えた資産運用の方法や投資先の選び方、税金対策なども重要なポイントです。

最後に資産形成の見直しと改善を継続的に行い、自分に合った最適な方法を見つけることが重要です。これらのステップを順番に実践することで失敗せずに効率的な資産形成ができるようになります。

それでは次の項目からは1つずつ項目訳をして、詳しく解説していきます。

【Step 1:現状把握】

自分の現在の収支を把握することの重要性

資産形成において最初に行うべきことは、”自分の現在の収支を把握すること”です。

自分の収入と支出を正確に把握することは、将来のライフプランや資産形成に向けた貯蓄計画の立案に役立ちます。

まずは収支を把握することで、自分がどのような支出にお金を使っているか、また、収入と支出のバランスがどのようになっているかを把握することができます。また毎月の収支の変化を把握することで、支出の無駄や節約の余地があるかどうかを見つけることができます。

将来のライフプランや資産形成に向けた貯蓄計画を立てる際には、現在の収支を明確に把握して自分のライフスタイルに合った貯蓄計画を立てることが資産形成の第一歩となります。

収入と支出の明細を作成する方法とポイント

収入と支出の明細を作成するためには、まずは自分の収入と支出を全て洗い出し、項目ごとに分類していくことが大切です。

具体的には下記のような分け方で問題はありません。

- 収入の明細=給与や副業、投資や不動産収入等の種類や金額を記載

- 支出の明細=食費、住居費、交通費、趣味や娯楽費支出等の種類や金額を記載

この際に可能であれば3ヶ月程度の期間で記録を取り、その期間の収入と支出を記録することが望ましいです。この期間を取ることで月単位での支出や収入の傾向を正確に把握できます。また、支出に関しては、現在の支出状況だけでなく、今後必要となるであろう支出についても見越して、予測することも重要です。

収支明細を作成する際には、ExcelやGoogleスプレッドシートなどのツールを利用すると便利です。項目ごとに分類した情報を表形式でまとめ、総額や平均額などを計算することができます。また、グラフなどを活用することで、収入や支出の傾向を視覚的に把握することもできます。

ポイントは正確な情報を収集し、項目ごとに分類することが重要です。まずは収支状況を視覚化することで、現状の把握と今後の資産形成の計画に活かすことができます。

【Step 2:将来のライフプランの確認】

資産形成とライフプランの関係性について

資産形成とライフプランは密接に関連しており、将来のライフプランを確認することが重要です。

将来における生活の希望や目標、ライフスタイルを計画することです。

資産形成は将来のライフプランを実現するための手段となります。具体的には子供の教育費や老後の生活費、旅行や趣味の資金などライフプランに合わせた資産形成を行うことが重要です。

将来のライフプランを確認する際にはライフスタイルやライフイベントについて考慮することが必要です。例えば、結婚や出産、転職などのライフイベントに伴って収支が大幅に変動することが多い為です。そのため自分のライフスタイルに合わせて資産形成を行うことで、理想的なライフスタイルを維持するための資金を確保することができます。

資産形成とライフプランを結びつけることで、将来の不安を減らし自分の目標や希望を実現するための手段を持つことができます。ただし注意が必要なのは将来のライフプランは数年おきなどに変化することもありますので定期的に見直すことが大切です。

※ライフプランには子供の教育費、住宅購入、老後資金、医療費、旅行など、様々な目標が含まれます。

ライフプランに合わせた資産形成の方法とポイント

ライフプランに合わせた資産形成は、将来の目標を達成するために必要な資金を確保するために必要ですが、具体的にはライフプランに沿った貯蓄目標を設定し、その目標に向けた投資を行うことが重要です。

ライフプランに合わせた資産形成の方法としては、ライフイベントに合わせて投資先を選択することが挙げられます。

たとえば、子どもの教育費用を賄うためには長期の教育費用積立プランなどを活用すること。老後の資金が必要な場合にはリスクの少ない安全資産に投資し、確実に資産を形成することが必要です。

ポイントとしてはライフプランに合わせて資産形成計画を立てることが大切です。そのためには、まずライフプランの目標を設定し、必要な資金を算出することが必要です。そして、その資金を確保するために、どのような投資が必要かを検討することが重要です。また、ライフプランの変化に合わせて、資産形成計画を見直すことも必要です。

【Step 3:貯蓄計画の立て方】

貯蓄計画を立てることの重要性と目的

貯蓄計画を立てることは、資産形成の基礎となります。

貯蓄計画=将来的に資産を形成するために必要な貯蓄の目標を設定すること。

貯蓄計画の目的は、将来のライフプランに必要なお金を貯めることです。貯蓄計画を立てることによって、自分の収入と支出のバランスを確認し、貯蓄目標を明確にすることができます。また、貯蓄計画は自分自身がどの程度お金を使っているかを明確にし、将来の目標に向けた貯蓄を継続的に行うためのモチベーションを維持することができます。

さらに、貯蓄計画を立てることで、自分のライフスタイルや将来の目標を考慮して、収入の一部を資産運用に回すことも可能です。資産運用は貯蓄の一部を投資して収益を得ることで将来の資産形成を促進することができます。

総じて、貯蓄計画を立てることは将来の目標を達成するために必要なお金を貯めるために必要不可欠なステップであり、将来の目標を明確にし、貯蓄目標を設定することで、資産形成に向けた準備を整えることができます。

貯蓄計画の立て方とポイント

貯蓄計画を立てる際には、まず貯蓄目標を設定することが重要です。

貯蓄目標は、目的に合わせた貯蓄目標を設定します。

例えば・・・

- 自宅購入費用としての頭金を500万円貯蓄したい。

- 子供の教育費を300万円貯めたい。

- 老後の生活資金の準備金1,000万円貯蓄したい。

次に、目標達成までの期間を考慮して年間貯蓄額を決定します。年間貯蓄額は、目標額を期間で割った金額になります。また、貯蓄目標を達成するために、収入や支出の見直しを行うことも必要です。

先ほどの例に付け加えると・・・

- 自宅購入費用としての頭金を500万円貯蓄したい。

⇒5年後に500万円貯蓄したい ⇒「年間貯蓄額100万円」 - 子供の教育費を300万円貯めたい。

⇒15年後に300万円貯蓄したい ⇒「年間貯蓄額20万円」 - 老後の生活資金の準備金1,000万円貯蓄したい。

⇒20年後に1,000万円貯蓄したい ⇒「年間貯蓄額50万円」

このように具体的に設定することで目標までが分かりやすく整理できます。場合によっては貯蓄目標に向けて収入を増やすために副業を始める、支出を減らすために節約するなどの対策を取り入れる必要なケースも出てきます。

なお、貯蓄を継続するためには、貯蓄額を自動で引き落とす定期預金や積立投資信託を利用する方法もあります。また予期せぬ出費に備えて、緊急時に使える貯蓄も用意すると安心です。貯蓄計画を立てる際には、目標を達成するための具体的な行動計画を作成することもポイントです。

貯蓄目標や期間、貯蓄額、貯蓄方法を明確にし、貯蓄計画を実践することが、資産形成の基盤を作るために重要です。

【Step 4:安全資産とリスク資産のバランスの決定】

安全資産とリスク資産の考え方

リスクが比較的低いとされる資産のこと

安全資産は、例えば預貯金や国債などが挙げられます。これらの資産は元本が保証されていたり、国や地方自治体などの信用力が高いためリスクが低いとされています。しかしその反面、低いリターン(利回り)が特徴でありインフレーションに対して守りにくくなっています。

投資先によっては損失を被る可能性があるとされる資産のこと

リスク資産は、株式や投資信託、不動産などが挙げられます。これらの資産は将来的な成長性や収益性が期待されており、投資家にとって魅力的な資産となっています。しかしそれに比例してリスクも高くなります。株式や不動産などは価格が変動し、投資家の思惑とは逆に損失を被る可能性があります。また、投資信託も信託報酬などのコストが発生するため、投資家が受け取る利益がそれによって減少する場合があるので注意が必要です。

適切な安全資産とリスク資産をバランスよく組み合わせることで、目的に合わせたリターンを狙いつつ、リスクを適切にコントロールすることができます。ただし投資家自身がリスクに対する理解を深め、自己責任で投資を行うことが必要です。

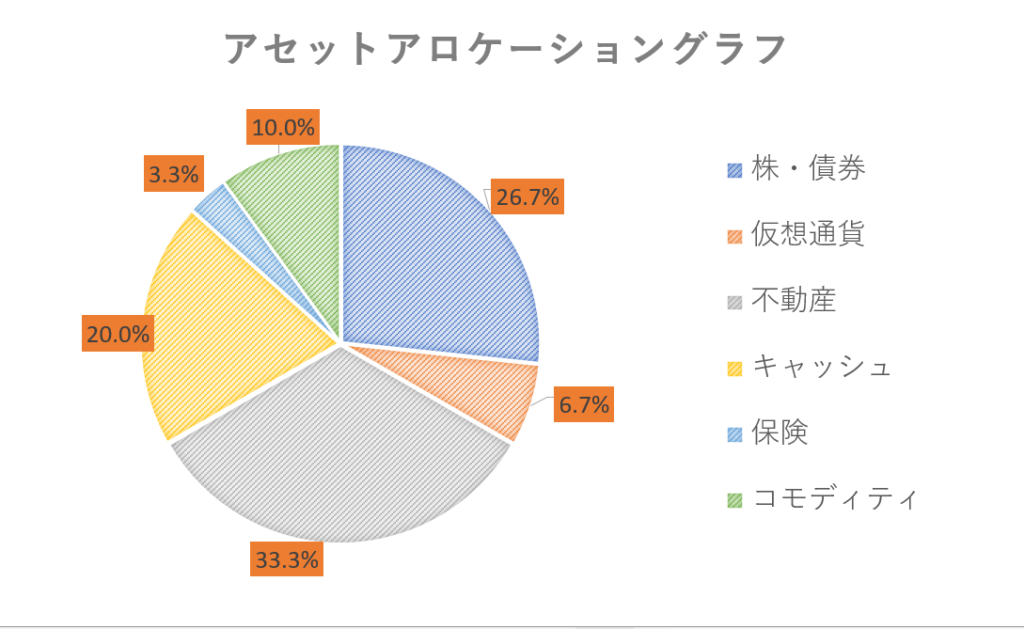

アセットアロケーションについて検討する

投資資産をどのような割合で分散させるかを決めること

具体的には、株式、債券、不動産、現金などの資産クラスを選択し、それらをどのような比率で保有するかを決定します。このアセットアロケーションの決定は、将来のリターンやリスク、投資目的や期間などを考慮して行います。

安全資産とリスク資産はそれぞれ異なる特性を持っています。

- 安全資産

=低リスクで低リターン、インフレに対して弱い - リスク資産

=高リスクで高リターン、インフレに対して強い

アセットアロケーションの決定にあたっては自分のライフプランに合わせて、どのようなリターンとリスクを目指すかを考慮することが大切です。

投資期間が短い場合⇩

安全資産が多めのポートフォリオが適している

投資期間が長い場合は⇩

リスク資産を多めに保有し、長期的なリターンを追求に適している

このようにバランスをとることが効果的とされます。

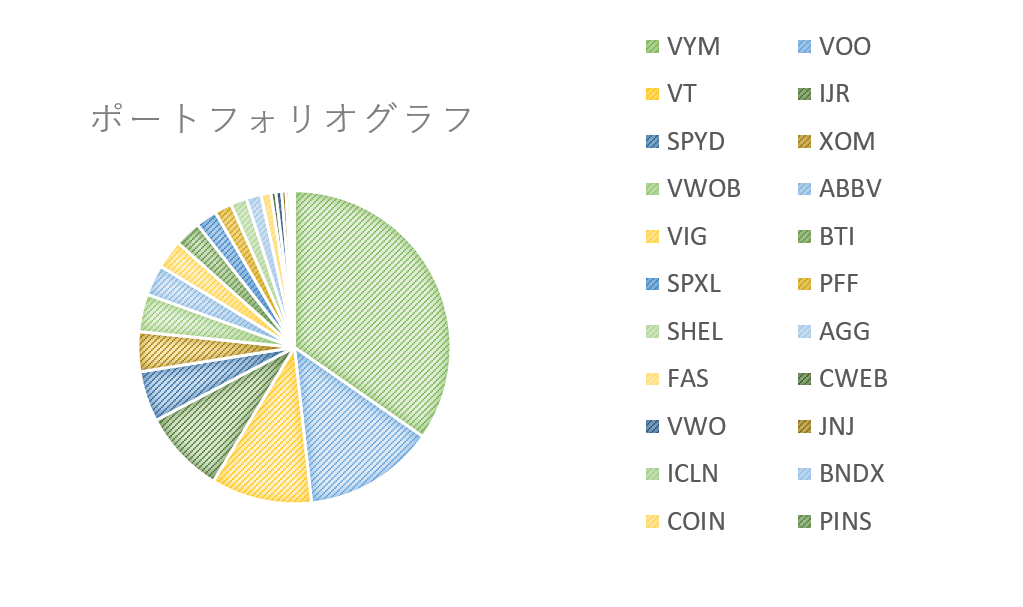

ポートフォリオについて検討する

ポートフォリオとは、投資家が所有する複数の資産の総体のことです。

金融商品の組合わせのことで株式はどの銘柄で何株ほど持つか等の詳細な組合わせのこと。

1つの銘柄や商品だけでなく、複数の種類の資産を組み合わせて投資をすることが一般的で、ポートフォリオの目的はリターンを最大化するためにリスクを最適化することにあります。

また投資に関する知識や経験がない場合は、投資信託やETFなどの運用プロダクトを活用することがおすすめです。理由としては自動的に資産を分散するため、投資初心者にも扱いやすい特徴があります。

★ポートフォリオとアセットアロケーションの違いについてはこちら⇩

【Step 5:資産運用のポイント】

資産運用の基本的な考え方とポイント

先ほどの内容と被る項目もおおですが、ポイントはこちらになります。

①資産運用

自分自身の目的に合わせた資産の運用方法を選択することが重要で、ポイントは投資目的、投資期間、リターン、リスク、流動性のバランスを取ることです。

②投資目的

将来の費用や資金調達、老後の生活資金や子供の教育資金、遺産の相続問題など投資で達成したい目的を考慮することです。投資期間は、投資目的に応じて、短期的なものから長期的なものまで様々な期間を考慮する必要があります。

③リターンとリスク

それぞれの投資家がリターンに見合ったリスクを選択することが重要です。リターンは投資によって得られる利益のことであり、リスクは投資に伴う損失や不確定要素のことを指します。リターンとリスクはトレードオフの関係にあり、高いリターンを得るためには、高いリスクを負う必要があります。

④流動性

投資した資産を必要とするときに現金化することができる能力を指します。投資期間中に急な現金需要がある場合を想定して資産の流動性を考慮する必要があります。

⑤ポートフォリオの分散

投資資産を異なる種類に分散することによってリスクを分散し、投資家が資産を効果的に運用することを可能にします。1つの資産クラスに偏らず、株式や債券、不動産、商品など異なる資産クラスに投資することを考慮することが大切です。

これらの5つポイントを考慮することで、自分自身に合った資産運用の方法を選択できます。

【注意点】

投資には常にリスクが伴うことを忘れないでください。投資する前に十分な調査と情報収集を行い、資産配分を検討するする必要があります。

リスクを抑えた資産運用の方法

リスクを抑えた資産運用には、以下のような方法があります。

- 分散投資

複数の銘柄や商品に分散して投資することで1つの資産にリスクを集中させることを避けることができます。また異なる業種や国に分散することで、1つの市場に依存するリスクも低減できます。 - 長期投資

投資期間が長くなれば市場の変動によるリスクを緩和することができます。そのため、資産運用においては、長期的な視野で投資することが重要です。 - 低リスク資産への投資

低リスク資産には国債や定期預金などがあります。これらの投資は安定した収益を得られる反面、高いリターンを期待することはできません。ただし、資産運用の中で安全性を重視することも大切です。 - ドルコスト平均法

ドルコスト平均法とは定期的に同じ金額を投資する方法です。この方法を用いることで、市場の変動によって価格が高くなった時には少なく、安くなった時には多く購入することができます。 - 投資信託

投資信託は複数の銘柄や商品に分散投資することができ、また、ファンドマネージャーが運用を担当するため、自分で銘柄を選ぶ必要がありません。さらに、リスク分散や低コストでの運用が可能です。ただし、投資信託には手数料がかかる場合があるので注意が必要です。

これらの方法を組み合わせることで、リスクを抑えた効果的な資産運用が可能になります。

【Step 6:投資計画の立て方】

投資計画を立てることの重要性と目的

投資計画を立てることは、資産形成において非常に重要なステップの一つです。投資にはリスクがありますが、慎重な計画を立てることで投資によるリスクを最小限に抑え、収益を最大化することができます。

投資計画の目的は、自分のライフプランに合った投資目標を設定し、それを達成するための具体的な手段を明確化することです。投資目標は人によって異なりますが、将来の大きな出費(子供の教育費や住宅購入費など)に備えるため、またはリタイア後の生活資金を確保するためなどがあります。

投資計画では、目標を達成するために必要な投資金額や期間、リターンの目標、リスク許容度などを明確にします。また、投資家自身の知識や経験、収入、家族構成なども考慮し、具体的な投資商品や運用方法を選択することが望ましいです。

例えば・・・

- 投資目標:毎月3万円の配当が欲しい。

⇒配当利回り4%のETFを購入する ⇒「必要資金:900万円」 - 投資目標:手元の500万円を700万円にしたい。

⇒5年間に500万円を複利運用する ⇒「年率6.96%で複利運用」

投資計画を立てることで、投資に対する自信を持ち、将来に備えた適切な資産形成ができるようになります。計画を立てた後は、定期的に見直しを行い、変更が必要な場合は柔軟に対応することが大切です。

★参考のなる記事はこちら⇩

投資先の選び方とポイント

投資計画を立てる際には、投資先の選び方が重要なポイントとなります。

以下に、投資先の選び方とそのポイントを紹介します。

- 投資対象の市場や業界を分析する

- 投資先の企業や商品を分析する

- リスクとリターンのバランスを考える

- 投資先の分散化を図る

- 投資先の選定は定期的に見直す

それでは詳細を見ていきます。

投資先を選ぶ前に投資対象の市場や業界を分析することが大切です。市場や業界のトレンドや課題、競合環境などを調べ将来性を見極めましょう。

投資対象となる企業や商品についても、分析が必要です。企業の財務状況や業績、商品の需要・供給状況や競合商品との差別化などを調べ、投資の妥当性を判断しましょう。

リスクとリターンのバランスを考えた投資先を選ぶことが大切です。高リターンな投資先には高いリスクが伴うことが多いため、リスクに見合ったリターンを考慮しましょう。

投資先を分散することで、リスクを分散しポートフォリオ全体のリスクを軽減することができます。複数の業界や国、商品、企業などに投資することで、リスクの分散化を図りましょう。

投資先の選定は、一度決めたらそれで終わりではありません。市場環境や企業の業績などに変化があった場合には、定期的に見直し、投資先の入れ替えを検討する必要があります。

以上が、投資先の選び方とそのポイントになります。投資は自己責任で行うことが重要ですので、投資に関する十分な知識を身に付け、慎重な判断を行いましょう。

【Step 7:税金対策】

資産形成における税金の重要性と理解するべきポイント

資産形成において税金は重要なポイントとなります。

まず理解すべきポイントとして、税金には法人税や所得税、相続税、贈与税など種類があり、それぞれの税金制度に基づいた計算方法が存在します。また、投資商品ごとに課せられる税金の種類や税率も異なります。したがって、投資先を選ぶ際には、その商品にかかる税金についても把握することが大切です。

資産形成においては、税金対策を行うことで資産の保全や増加を図ることができます。たとえば、NISAやiDeCoといった国の非課税制度を利用することで「株式から受取ることのできる配当金や分配金」や、投資商品を売却した際のキャピタルゲイン(売却益)を非課税にし、資産形成を優位にすることが可能です。

以上のように、税金に対する理解と適切な対策を講じることで、資産形成における税金負担を軽減することができます。

最後に、税金対策を行うにあたり、専門家に相談することもポイントです。税理士やファイナンシャルプランナーなど、税金や資産形成に精通している専門家に相談することで、より効果的な節税対策が立てられることがあります。

税金対策を行うことで、資産形成におけるリターンの最大化やリスクヘッジを図ることができます。正しい知識と専門家のサポートを活用して、賢く税金対策を行い、長期的な資産形成を目指しましょう。

★iDeCoについて詳しくはこちら⇩

【Step 8:継続的な見直しと改善】

資産形成の見直しと改善の重要性

資産形成は将来のライフプランを実現するために行われる長期的なプロセスです。

しかしながらライフプランや経済状況は常に変化するため、資産形成も継続的に見直しと改善をする必要があります。

例えば、ライフプランの変更や収入の変動、リスク許容度の変化などがあった場合、資産形成の見直しを行う必要があります。また投資先の成績や市場の変動なども見逃すことなく確認し、必要に応じて改善することが重要です。

継続的な見直しと改善によって投資先のリスク管理や運用方針の見直し、投資先の組み換えなどを行うことができます。これにより資産形成の目標に向けて効率的に運用をすることができます。

定期的な見直しと改善の方法とポイント

見直すタイミングですが ”年に1度以上は見直しを行うことが望ましい” でしょう。また、ライフイベント(結婚や出産、転職など)が起こった場合や、投資先のパフォーマンスが著しく悪化した場合などは、即座に見直しを行う必要があります。

見直しの際には、以下のポイントを考慮することが大切です。

まずは、ライフプランの見直しを行います。ライフプランに変更があった場合、それに応じて資産の再配分が必要になることがあります。例えば、子供の教育費が必要になった場合は、教育費用に充てるための貯蓄が必要になります。

次に、投資先の見直しを行います。投資先のパフォーマンスが低迷している場合は、適切な投資先に変更することでリスクを軽減することができます。また、新しい投資先が出現した場合は、その魅力を再評価することも必要です。

さらに、資産配分の見直しを行います。市況や金利の変化により、投資先のリスク・リターンバランスが変化することがあります。そのため、資産配分の見直しを行い、適切なバランスを保つことが必要です。

最後に、税金対策の見直しを行います。税制の改正により、税金対策に関する見直しも必要になることがあります。また、所得水準やライフプランに応じて、税金対策の方針を変更することも必要です。

以上のように、資産形成においては、定期的な見直しと改善が必要です。ライフプランや市況、税制などの変化に適応し、資産形成を継続的に改善していくことが重要です。

【さいごに】

資産形成に失敗しないためのポイントのまとめ

資産形成に失敗しないためのポイントは以下の通りです。

まず、現在の収支を把握し、将来のライフプランを明確にし、貯蓄計画を立て、安全資産とリスク資産のバランスを考え、資産運用のポイントを押さえ、投資計画を立て、そして税金対策を行い、継続的に見直しと改善を行うことです。

具体的には、収支の明細を作成して収入と支出を把握し、将来のライフプランに合わせた資産形成計画を立てます。その際には、短期的な目標と長期的な目標を設定し、それに応じて貯蓄計画を作成します。また、安全資産とリスク資産のバランスを決定し、ポートフォリオを構築します。さらに、リスクを抑えた投資先を選択することが重要です。

税金対策に関しては、税制改正による変更に注意するとともに、節税の方法を考慮し、税理士や税金に詳しい専門家と相談することが望ましいでしょう。最後に、継続的な見直しと改善を行い、状況の変化に応じて資産形成計画を更新することが大切です。

これらのポイントを押さえることで、資産形成に失敗せず、自分自身や家族の将来に備えることができます。しかし、資産形成にはリスクがつきものであり、十分な知識や情報を持ち、慎重に計画を立てることが必要です。

記事をまとめてみた感想

資産形成は長期的なプロセスであり一朝一夕には達成できないものだと思いますが、適切な知識と計画を持っていれば誰でも成功する可能性があるのが資産の魅力でもあるとも考えています。

そして資産形成は、自己投資の側面ももち、将来の生活を豊かにするために必要なものです。長期的な視野と計画性を持ち、自分に合った方法で取り組んでいくことが成功への近道ですので、日々挑戦を続け、自分自身を信じて、自己実現に向けて進んでいっていただけると宜しいかと思います。

では今回はこの辺で。

★おすすめ口座開設はSBI

★おすすめの本はこちらでご紹介。

コメント