本ブログ「$のなる木」をお目に留めていただきありがとうございます。

今回は先日自身の不動産投資における、売却が無事完了しましたので、その実体験をもとに不動産投資の概要や実際いくらの利益、税金が掛かったのを公開してみたいと思います。

なかなかここまで、正直に公開することは少ないのですが、当方の専門分野の為、惜しげもなく公開をしてみたいと思います。

それでは早速見ていきます。これから不動産投資をしてみたい方や、興味があるけどそもそもの仕組みが分からない人の役に立つと幸いです。

Ⅰ. はじめに

まず、はじめに概要のお話です。

不動産を所有して、賃貸収入や売却益を得る投資のこと。

そして今回の売却に至った背景については、当方が昨年末に会社員という立場を辞めるに至っての、妻に対する僕なりの誠意と安心材料を見せるためです。

本来であればそのまま不動産を売却をせずに、不動産投資を継続した方がキャッシュフロー(以下「CF」で統一)が良いです。

ではなぜ売却したかですが理由は3つです。

①賃貸解約のリスクヘッジ

②3000万円の特別控除の利用可能期間の関係

③一度利益確定をして、妻を安心させるため

それぞれの詳細については後ほど記述します。

Ⅱ. 不動産投資の物件概要・投資概要

投資した物件の種類や地域、投資した期間や購入価格などの概要

物件概要は以下です。

■地 域:東京都(文京区)

■種 類:マンション

■最寄駅:千代田線の湯島駅・銀座線の末広町

■階 数:9階(地上11階建)

■築年数:2002年

■最寄駅:千代田線 湯島駅・銀座線 末広町駅

■広 さ:約52㎡(15.6坪)

■間取り:1LDK

■方 位:南東角部屋

■その他:ディスポーザー・トランクルーム

間取りのイメージはこのような感じです。(実際のものとは異なります)

続いて投資概要は以下です。

●購入時期:2017年末頃

●売却時期:2022年末頃(決済は2023年2月)

●購入金額:3,900万円(借入3,900万円)

●売却金額:5,700万円

●賃 料:212,000円

※もともと自宅で数年住んでました。しかし家族構成の変化により銀行には相談した上で賃貸運用をしました。

不動産投資の一般的なメリット/デメリットについて

【不動産投資のメリット】

- 安定的なキャッシュフローが期待できる

不動産投資は、賃料や売却益などから定期的なCFを得ることができます。賃料は入居者から安定的に収入を得ることができる精神的にも良いです。また売却益は不動産価値の上昇によって得られるため、長期的な視野で見た場合、不動産価値の上昇までの期間の賃貸収入も加味すると投資家にとって非常に有利な形となります。 - 資産価値の保全が期待できる

不動産はその土地や建物の価値が長期的に安定することが期待できます。そのため、投資家は将来的に資産価値が上昇することを見込んで、長期投資を行うことができます。事実都心3区の不動産などは30年以上経ってもの価格の上昇すらしているケースも多くあります。 - インフレに強い

不動産投資は物価上昇によるインフレに対して強いとされています。物価上昇に伴い、土地や建物の価値も上昇するため、投資家はインフレによるリスクを抑えることができます。 - 税制優遇措置があり、税負担の軽減につながる

不動産には種類によって税制優遇措置があります。例えば、賃貸物件については、減価償却費や修繕費などの経費を差し引いた収益に対して、所得税の控除が受けられます。

【不動産投資のデメリット】

- 投資資金が必要

不動産投資は、物件を購入するための資金が必要です。そのため投資家は多額の資金を用意する必要があります。 - 物件の維持管理に多大なコストがかかる

物件を所有するには維持管理に多大なコストがかかります。例えば、修繕費や空室リスクを回避するための広告費などが挙げられます。また、物件によっては管理費や修繕積立金なども必要となる場合があります。これらのコストを適切に管理しない場合、不動産投資は損失を生む可能性があります。 - 売買手数料や税金など、多くの費用が発生する

不動産投資においては、物件の売買に伴って多くの費用が発生します。具体的には、売買手数料や印紙税、登記費用、不動産取得税などが挙げられます。これらの費用は、投資家が利益を得る前に支払う必要があり、投資のリターンを下げる要因となる可能性があります。 - 市場の変動によるリスクがある

不動産市場は常に変動しており、価格の上昇や下降が予測できないリスクがあります。不動産投資においては、市場の変動によるリスクがあるため、物件を購入する前に市場調査を十分に行うことが重要です。 - 現金化が困難である

不動産投資は、資産価値が上昇することが期待される長期投資であるため、物件を売却して現金化することが簡単ではありません。不動産市場が低迷している場合や、物件の需要が低い場合は、現金化が困難になる可能性があります。

Ⅲ.今回の不動産投資でいくら利益が出たか

参考までにこの表は実際の売却時に自身で作成した、契約〜引渡しまでに掛かった費用の内訳です。

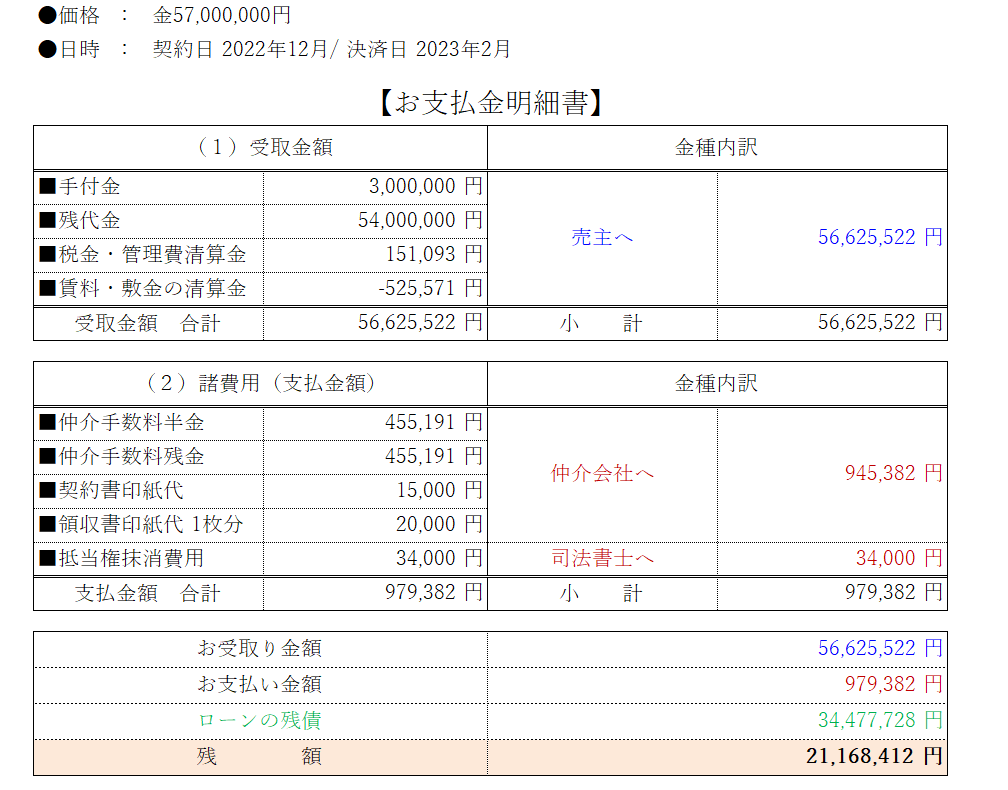

ご参考にして頂けると幸いです。

ここでは売却価格と購入価格の差額や、売却時にかかった手数料や税金などを考慮した利益額を説明したいと思います。

今回の不動産投資について、単純な差額を計算をすると下記になります。

(売却価格)-(購入金額)=(差額)

5,700万円 ー 3,900万円 = 1,800万円

しかしこれでは実際の掛かった購入時の手数料や税金などが考慮していない為、正確ではないです。

もう少し詳しく見ていきます。

| ★購入時の項目 | 費用 | その他 |

| 仲介手数料 | 0円 | 訳あって0円 |

| 印紙代 | 10,000円 | ー |

| 登記費用 抵当権設定費用 | 504,000円 | 司法書士への費用 |

| 不動産取得税 | 0円 | 軽減対象で非課税 |

| 融資の事務手数料 | 819,000円 | 事務手数料借入×2.1% |

| 合計 | 1,333,000円 | ー |

| ★売却時の項目 | 費用 | その他 |

| 仲介手数料 | 910,382円 | 前職のため1.5% |

| 契約書印紙代 | 15,000円 | 契約書1通 売主.買主で折半 |

| 領収書印紙代 | 20,000円 | ー |

| 抵当権抹消費用 | 34,000円 | ー |

| 合計 | 979,382円 | ー |

上記を踏まえて再度計算します ⇩ 計算式はこのようになります。

売却価格 – 取得費 + 譲渡費 =(売却益)

57,000,000円 –(40,333,000円+979,382円)= 15,687,618円

※これは減価償却費などは含んでいないので課税譲渡所得金額とは異なります。

借入に関しての返済済み金額と考え方

先程の通り今回保有期間は約5年間です。

その間、雨の日も雪の日も、嵐の日も返済日には利息と一緒に元本を返済してきました。

その結果、39,000,000円の借入は売却時点で残債は「34,477,728円」となっていました。

借入と元本返済との差額は「4,522,272円」となり、実質的には売却後手残りとしてプラスに作用します。簡単にいうと強制貯金のようなイメージです。

そのため、下記のような式が成り立ちます。

売却益 + 元本返済分 =(最終手残り)

15,687,618円 + 4,522,272円 = 20,209,890円

今回端数や清算金は省略をさせて頂きましたので、実際とは若干の差はありますが、大まかの手残りはこのような金額になりました。

また今回は、次の項目でも解説しますが、3000万円の特別控除の対象だったため、譲渡益については全て非課税の対象となり「15,687,618円」がそのまま全額利益になりました。

そのため元本返済分と賃料・管理費の清算金の関係で、最終手残りは「約21,000,000円」となりました。

【元本返済分】=4,522,272円

【 売 却 益 】=15,687,618円

【最終手残り】=20,209,890円

【税 金】=0円

※+αとして賃貸に数年貸出をしてましたので、実際には年間CFが年240万円程(返済等あるため全額ではありませんが)収入がありました。今回は直接の売却益とは異なりますので、計算には入れてません。

Ⅳ. なぜ今回投資用不動産の売却に至ったのか

売却理由について

はじめに述べたようになぜ売却したかですが、大きくは3つの理由があります。

- ①賃貸解約のリスクヘッジ

- ②3000万円の特別控除の利用可能期間の関係

- ③一度利益確定をして、妻を安心させるため

ここではそれぞれについて詳しく解説していきます。

①賃貸解約のリスクヘッジ

当方は不動産を2つ所有しており、2つの賃料収入で毎月のローン返済を行っています。それは裏を返すと、賃貸解約などで賃料が入らないと、CFがマイナスになり毎月家計が赤字になるということです。リスクは低いですが、それが万が一、2件同時に空室になった場合には、サイドビジネスが軌道になるか分からない状態では精神安定上良くないと考え、売却にすることにしました。

②3000万円の特別控除の利用可能期間の関係

今回2つあるうちの文京区のマンションを売却した理由は、3000万円の特別控除の利用条件が揃っていたことがとても大きいです。これは条件を満たすことで譲渡益3000万円までは非課税になる制度のことです。これは非常にお得な制度で、もし今回3000万円の特別控除が使えなかった場合には、税金がざっくり約730万円程かかることになり、利益分が大幅に減ることになります。

③一度利益確定して、妻を安心させるため

これは妻に向けてですが、妻は不動産投資含め、投資に全く興味がありません。ですが、現在家庭内にどの程度資産があるかについては把握しています。そのため含み益から一度利益確定をして資産状況を伝え、安心してもらうために売却をした経緯です。本来であればそのまま継続した方が、トータルのCFはプラスになります。ただサイドFIREをするためには、精神的な安定もかなり重要になると考え売却方向へ舵を切りました。

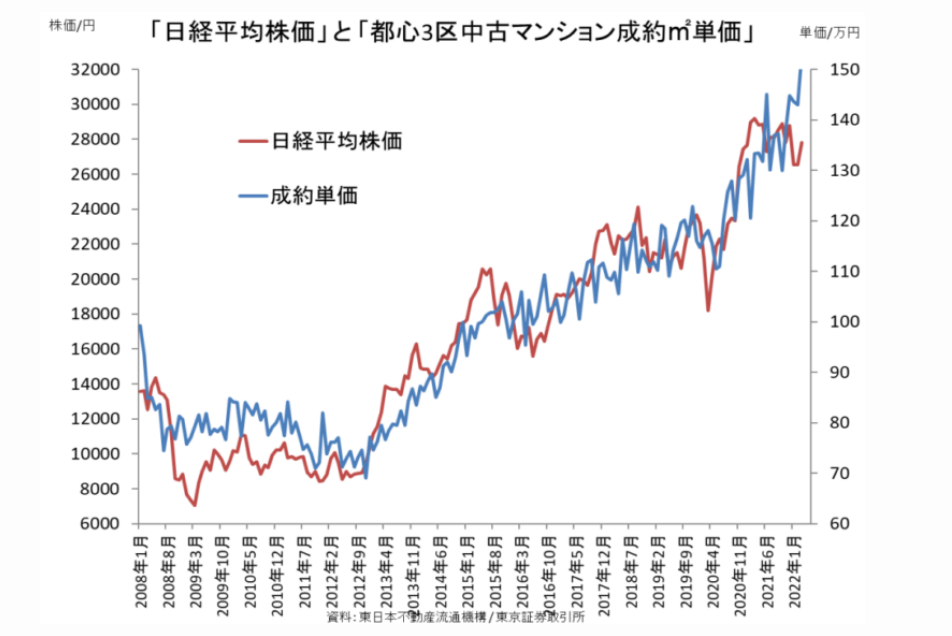

現在の不動産マーケット状況

先に結論からいうと、マーケット状況はとても良いです。

下記は首都圏における中古マンションの今年(2023年1月)の推移になります。

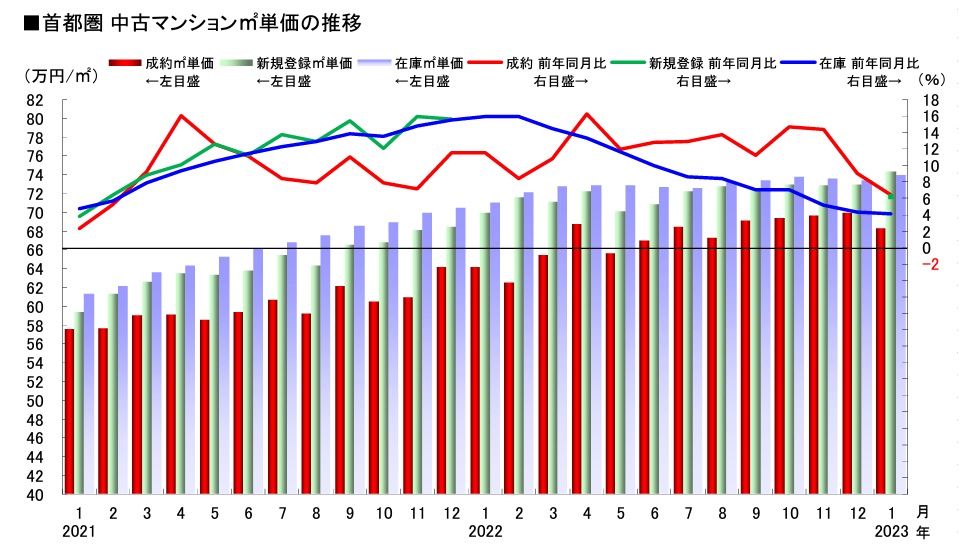

前年同月比「成約単価 +6.4% 新規登録単価 +6.2% 在庫単価 +4.1%」と全て上昇しています。

前年比「成約㎡単価は33ヶ月連続で上昇、在庫㎡単価は60ヶ月連続で上昇」の推移です。

1月は成約㎡単価は68.31万円/㎡(前年比▲6.4%)20年5月から33ヶ月連続で前年同月を上回り、前月比▼2.3%の下落

1月は74.31万円/㎡(前年比▲6.2%)、前月比▲1.9%

1月は73.94万円/㎡(前年比▲4.1%)、18年2月から60ヶ月連続で前年同月を上回り、前月比▲0.7%

このようにアベノミクス(2012年頃)からずっと右肩上がりの相場となっています。

※なお、相場の話に関しては都心の中心部のみのお話ですので地方ではありませんので、その点はご注意ください。

Ⅴ. 投資用不動産の購入基準について

購入時のポイントはいくつかありますが、こちらは当方の基準であります。

●投資物件を選ぶ際に考慮したポイント

立 地:基本的に都内中心部(山手線内+一部の地域)

価 格:これは融資が出る範囲内

利回り:想定利回り含め6%が目安

築年数:新耐震(感覚的には平成築が希望)

駅距離:ファミリーで10分以内(1Rで3~7分以内)

広 さ:登記簿で30㎡以上

その他:高台を選ぶ傾向あり、1階は避ける傾向あり。

事故事件物件は避ける傾向あり。

●投資物件の調査や購入時の交渉などのポイント

申込時:必ず価格・条件の交渉を入れます。

視 察:必ず現地は見に行きます。

理 由:売却の理由を先方に確認します。

言 葉:ご縁という言葉を意識的に使います。

姿 勢:当方は全く焦っていない雰囲気を出します。

これは当方の基本的な考え方になりますが、実際に不動産業界で働いていた経験や実際に契約になったケースを多々見てきた中での、1番上手くいった結果のものを書いています。

プラスアルファの考え方

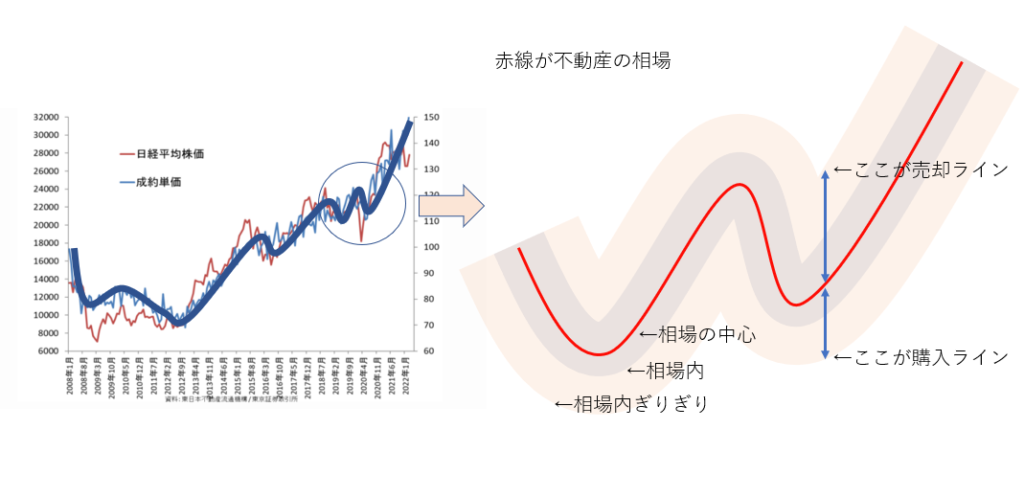

上記のグラフの通り不動産の市況には上下の波があります。

それはグラフでも分かるかと思いますが、このグラフの一部分をもっとミクロ的に表すとこのようになります⇩

当方の購入検討の際に考えていることですが、仮に不動産相場の中心が上記グラフの赤線だった場合には、実体験としてその前後5~10%程度は高値相場と安値相場があると考えています。

そのため、購入を検討する場合には、相場の中でもギリギリ安値圏の価格交渉で購入をし、売却時には相場のギリギリ高値圏を狙うことにより、仮に相場が下落基調の場合での、売却損(キャピタルロス)を最小限に、また仮に上昇基調の場合には売却益(キャピタルゲイン)が最大値まで取れる考えています。

| 相場の乖離 | 金額 | 相場との差額 |

| +10%の高値相場 | 5,500万円 | +500万円 |

| +5%の高値相場 | 5,250万円 | +250万円 |

| 相場±0% | 5,000万円 | 差額なし |

| -5%の安値相場 | 4,750万円 | -250万円 |

| -10%の安値相場 | 4,500万円 | -500万円 |

この表で考えた場合には以下のように購入することがポイントです。

● 購入時 ⇩

4,500万円(-10%の安値相場)に近いところを狙う。

● 売却時 ⇩

5,500万円(+10%の安値相場)に近いところを狙う。

このようなことをいつも考えています。

Ⅵ. 投資用不動産の売却基準について

売却時のポイントもいくつかありますが、こちらは当方の基準であります。

●売却を決める際に考慮したポイント

税 金:非課税のタイミングや税金の安くなるタイミングで検討

利 益:目安は年間CFの10倍で検討

状 態:なるべく空室時に売ることを検討

時 期:なるべく繁忙期(1~3月)に売り出しを検討

価 格:価格交渉が5~10%程度入る前提で、募集価格を設定

準 備:事前にいくらまでなら売る目安を検討

不動産投資に関しては、購入時点でほぼ8割方「成功 or 失敗」に終わるかが決まると考えており、売却時のポイントは購入時よりは少ないように思います。

Ⅶ. まとめ

今回は自身の実体験をもとに、不動産投資の概要を記事にしてみました。

当方は長年不動産業界に携わりながら、税金知識、物件知識、交渉術を肌で体験をしてきましたので、売却のタイミングなどは一般の方よりは優位性があったように思いますが、購入時のポイントや売却時に気を付けているポイントは参考になるかと思います。

不動産投資は「都心 ⇔ 地方」・「戸建て ⇔ マンション」・「区分 ⇔ 一棟」・「新築 ⇔ 中古」など、考え方や投資の方向性によっても異なりますので、今回のケースはあくまで参考程度にして頂けますと嬉しく思います。

また不動産業界には【千三つ(センミツ)】という言葉があり、これは良い物件に出会える確率は、「1000件の内、3件程度」という例えです。しかしながら体感としてはプロの不動産買取業者もいる中では、あながち間違いでもないような印象です。

当方は現在は物件を複数所有してますが、初めは「物件申込 ⇒ 申込落ち/他で他決(買えない)」の流れを繰り返していたことを思い出しました。

そのため、もしこれから不動産投資を検討していきたい方は、あきらめずに粘り強く取り組んで頂けると良いかと思います。

では今回はこの辺で。

Best wishes

★おすすめ口座開設はSBI

★おすすめの本はこちらでご紹介。

コメント