I.はじめに

本ブログ「$のなる木」をお目に留めて頂きありがとうございます。

今回は年100万円の配当金の力については考えていきたいと思います。

是非ご参考にして頂ける幸いです。

✅記事の信頼性はこちら⇩

A. 配当金とは? 概要や仕組みなど説明

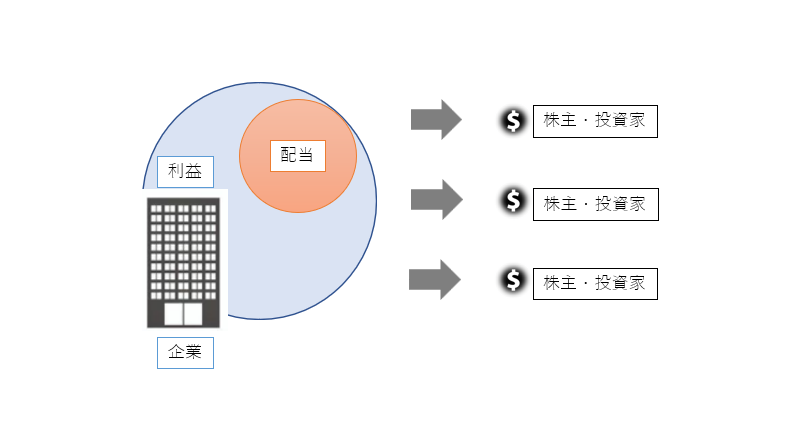

配当金⇩

株主に分配される会社の利益の一部です。

企業が利益を上げた場合、事業への再投資、負債の返済、株主への配当の支払いなど、そのお金をどうするかについていくつかの選択肢があります。

配当は企業が株主に価値を還元する方法として機能し、一般に「企業が財務的に安定しており、収益性があること」の兆候と見ることも多いです。

なお、すべての企業が配当を支払うわけではなく、配当の金額と頻度は企業や業界によって大きく異なることに注意することが重要です。(任意というわけです。)

そのため定期的に配当を支払う企業もあれば、稀にしか配当を支払わない、もしくは無配当などの企業もあります。

★お勧めのと投資本のご紹介です。

この本はシンプルな方法が1番儲かるという真実を教えてくれる本です。著者がFPとして、1万件を超える資産運用アドバイスを行ってきた実績を基に「お金を増やす極意」を解説した1冊です。

B. 配当金を受け取るためには

配当金を受け取るには、配当金を支払う会社の株式を保有している必要があります。

一般的には配当金を受け取る手順は次のとおりです。

ステップ1-【株の購入】

配当を支払う会社の株を購入する必要があります。これは、証券口座を通じて、または会社から直接行うことができます。

ステップ2-【株主になる】

配当を受け取るには、会社の基準日時点で記録上の株主である必要があります。 基準日は会社によって設定され、通常は配当支払日の数日前です。

ステップ3-【配当を待つ】

基準日時点で記録上の株主である場合、支払い日に配当を受け取ります。 支払日も会社が指定します。

ステップ4-【配当受取る】

証券会社の口座に入金された現金として、または株式配当と呼ばれるプロセスを通じて追加の株式として、配当を受け取ります。

C. 使用している証券会社

当ブログ管理者は株・ETFを購入する際にはネット証券のSBI証券を利用しています。

現在いくつかのネット証券や窓口での証券会社はありますが、ら当ブログ管理者は一貫してSBI証券を一番押しています!!

お勧めの証券会社⇩

⇩SBI証券⇩

使いやすさ、安心感、取り扱い銘柄数、その他どれを取っても、SBI証券に勝るところは現状は無いと思います。

口座開設をお考えの方は是非!

D. 複利とは

次に直接配当金とは異なりますが、株式運用を考える際に絶対知っておくべき力を確認したいと思います。それは【複利の力】です。

複利とは、最初の元本だけでなく、以前の期間からの累積された利息にも基づいて計算される利息を指します。

時間の経過とともに指数関数的な成長を生み出す能力があるため、「複利の奇跡」と呼ばれることがよくあります。

富を築き目標を達成するための強力な力ですが、その可能性を理解し賢く使用することが重要です。

たとえば、年利 10% で 100 円を投資した場合、

- 10 年後には 259 円

- 20 年後には 673 円

- 30 年後には 1,745 円に増加します。

なお、注意点としては複利は両方の方法で機能することになります。

複利はポジティブな投資シナリオでは大幅な成長を生み出す可能性がありますが、クレジットカードのリボ払いなどの高利のローンで借りるときなど、ネガティブなシナリオでは取り返しのつかない負債につながる可能性もあります。

Ⅱ.それぞれとの比較

次に同じペーパーアセットに属するものの、それぞれ特徴の異なるものを比較してみたいと思います。ご参考して組み合わせることで、よりリスクを軽減させてることが可能となります。

簡単な比較をご用意しましたので、一緒に見ていきたいと思います。

A. 日本株 VS 米国株

日本株 VS 米国株 主な違いは次のとおりです。

| 項目 | 日本株 | 米国株 |

| 市場規模 | 時価総額 約6兆ドル | 時価総額 約40兆ドル |

| 企業規模 | 世界的企業-少数 | 世界的企業-多数 |

| セクターの多様性 | 金融・産業が多 | 非常に多様化 |

| 配当利回り | 約1.5% | 約1.8% |

| 経済 | 高度に発展 | 高度に発展 |

| 通貨リスク | なし | 為替リスクあり |

【市場規模】

日本の株式市場…時価総額は約6兆ドルと小さくなっています。

米国の株式市場…時価総額は約40兆ドルを超えます。

【企業規模】

日本の株式市場には世界的企業はトヨタくらいです。

米国の株式市場にはApple、Microsoft、Amazon などの主要なテクノロジー企業を含む、世界最大の企業がいくつも含まれています。

【市場構造とセクターの多様性】

日本の株式市場は、金融および産業セクターに比重が多めです。

米国の株式市場は、非常に多様化していて、テクノロジー、ヘルスケア、エネルギー、金融など、幅広い業界やセクターから代表銘柄が集まっています。

【配当利回り】

日本株の平均配当利回りは約1.5%です。

米国株の平均配当利回りは約1.8%です。

【経済】

日本と米国の経済はどちらも高度に発展し安定しています。

【通貨リスク】

どちらの国に滞在するかによって見方が変わりますが、仮に日本人として米国に投資をし、配当を受取る際には、米国株の配当には米ドルに対して日本円の価値が変動する為替リスクがあります。

B. 株式VS国債

株式 VS 国債 主な違いは次のとおりです。

| 項目 | 株式 | 国債 |

| リスク | リスク高 | リスク低 |

| リターン | リターン高 | リターン低 |

| 配当と利子の支払い | 業績により変動 | 固定金利で安定 |

| 市況 | 市況の変化に敏感 | 市況の変化に敏感でない |

| 満期 | 満期日がない | 満期日がある |

【リスクとリターン】

株式は【リスク高・長期リターン高】の投資と見なされています。

国債は【リスク低・長期リターン低】と考えられます。デフォルトの可能性は低い。

【配当と利子の支払い】

株式は株主に配当を提供する場合、ある程度業績に連動します。

国債は固定金利で一定の間隔で支払われます。

【市況】

株式は金利の変化、経済成長、政治的安定等の市況に大きく影響する可能性があります。

国債は市況の変化に敏感では無い傾向があり、より安定したリターンを提供できます。

【満期】

株式には満期日がない。投資家は好きなだけ株式を保有することができます。

国債には債券の元本が返済される日付である固定の満期日があります。

C. ETF(投資信託含) VS 個別株

ETF(投資信託含) VS 個別株 主な違いは次のとおりです。

| 項目 | ETF(投資信託含) | 個別株 |

| 多様化 | 多数の個別株 | 1 つの企業 |

| コスト | 低コスト | コストなし |

| 流動性 | 流動性 高 | その企業による |

| 管理 | ベンチマークに連動 | 日々管理と調査が必要 |

| リスク | リスク低 | リスク高 |

| リターン | リターン低 | リターン高 |

【多様化】

ETFは多数の個別株への分散投資ができ、個別株への投資に伴うリスクを軽減できます。

個別株は1つの企業のみにと投資を行います。

【コスト】

ETFの管理手数料は一般的に低いため、ETF は個別株よりも取引コストが低くなる傾向があります。

個別株はコストはありません。

【流動性】

ETFは流動性が高く、公開証券取引所で簡単に売買できます。

個別株は特に規模の小さい企業やあまり知られていない企業の場合、タイムリーに売却することが困難になる可能性があります。

【管理】

ETFは受動的に管理され、特定の市場またはセクターのパフォーマンスを追跡します。

個別株は会社の財務実績と潜在的なリスクを追跡のため、積極的な管理と調査が必要です。

【リスク】

ETF は【リスク低】企業の分散化を提供するため、リスクを軽減しているため

個別株は【リスク高】会社の成功が単一の事業体に大きく依存しているため

【リターン】

ETFは特定の市場やセクターを追跡するため、一貫したリターンの傾向があります。

個別株は大きく変動する可能性があり、市場全体よりも高くなったり低くなったりします。

Ⅲ. 年間配当金100万円をもらうためには

株式投資で年間100万円の税引き後の配当を受け取る為、まず計画は次のとおりです。

一般的に基本的には以下流れになります。

①配当目標(今回100万円)を決定する⇩

②リスク許容度と期待リターンの探る⇩

③期待リターンは現実的か調査を行う⇩

④税金への影響を考慮する⇩

⑤必要金額の算出をする⇩

⑥ポートフォリオの考える⇩

⑦想定通り配当が出ているか調査をする⇩

⑧⑦が出来ていなければリバランスを行う

株式投資で年間100万円の税引き後の配当を受け取るための戦略と計画の例です。

株式市場は変動する可能性があり、収益を保証するものではないことに注意してください。

★投資本のご紹介⇩投資初心者にはおすすめの本です!

A. 資産の何%で想定するべきか

投資ポートフォリオで推奨される株式の比率割合は、個人の投資目標、リスク許容度、目標期間によって異なります。

ただし、一般的な期待する配分と利回りのボーダーラインは次のとおりです。

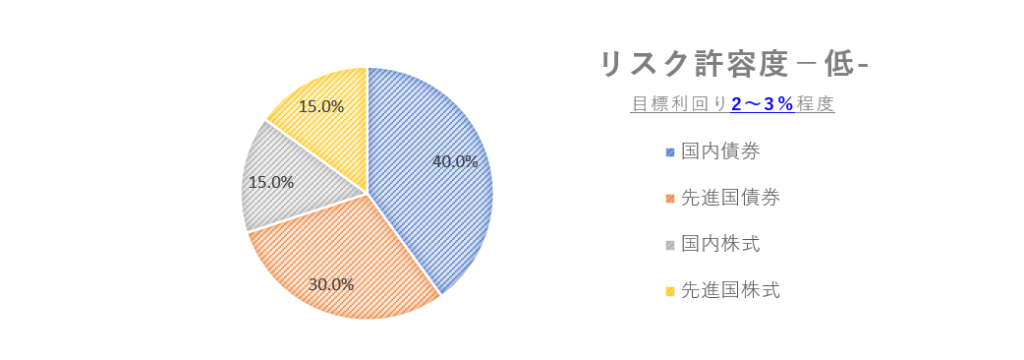

保守的なポートフォリオ

(リスク許容度-低-)

株式への配分が低く、債券などの債券投資への配分が高くなります。 株式配分は、ポートフォリオの 20 ~ 40% の範囲である場合があります。

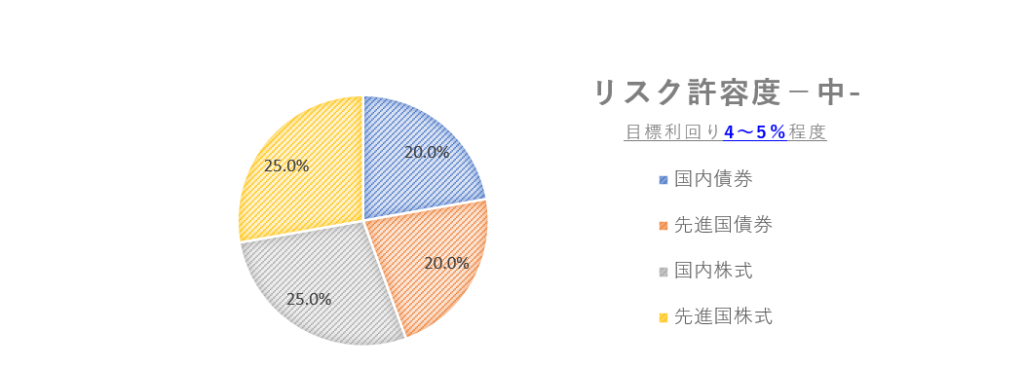

中程度のポートフォリオ

(リスク許容度-中-)

株式と債券の間でバランスの取れた比率になり、株式配分はポートフォリオの 40 ~ 60% の範囲である場合があります。

積極的なポートフォリオ

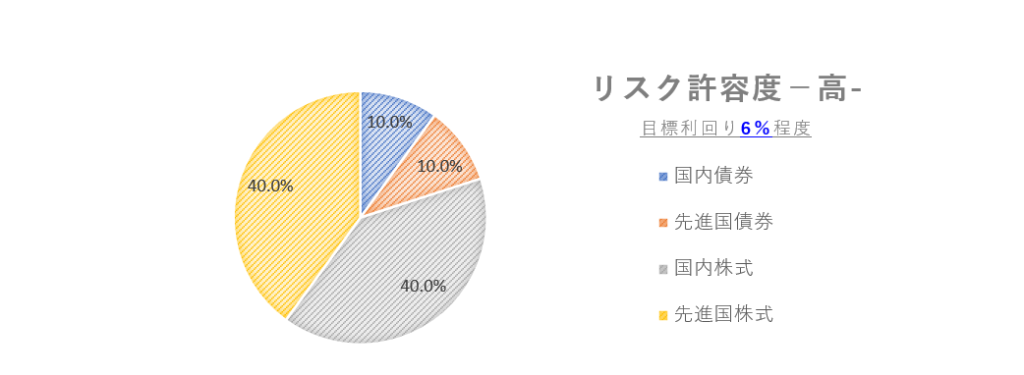

(リスク許容度-高-)

株式への配分が高くなり、債券投資への配分が低くなる傾向があります。 株式配分は、ポートフォリオの 70 ~ 80% の範囲です。

ポートフォリオは定期的に見直して調整を行い、投資目標とリスク許容度に合わせることも重要です。

B. 目指すための戦略

では実際に当ブログ管理者が、新たに今から年間配当金100万円を受取る戦略を考えるとします。

①年間配当金目標を決定する⇩

⇒税引後100万円(税引前1,254,941円)とする。

②リスク許容度と期待リターンの探る⇩

⇒リスク許容度は高めで考え、期待リターンは税引前で6%とする。

③期待リターンは現実的か調査を行う⇩

⇒調べるのみ

④税金への影響を考慮する⇩

⇒税率は20.315%とする。

⑤必要金額の算出をする⇩

⇒税引き前「1,254,941円 / 6%」=約「20,915,683円」が必要金額と算出。

⑥ポートフォリオの考える⇩

⇒分散効果を考えて、ETFをメインとして組みたいと思います。

参考までに必要金額がわかる一覧表はこちら⇩

C.年間配当金100万円のシュミレーション

株式投資で年間100万円の税引き後の配当を受け取るための具体例は次のとおりです。

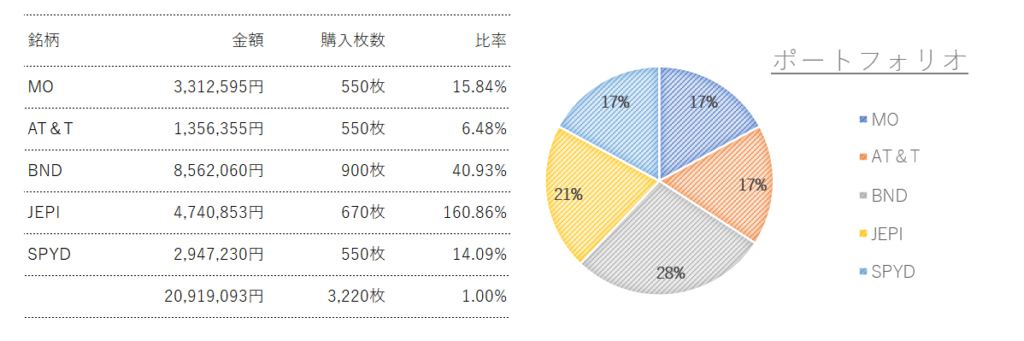

今回ポートフォリオに組み入れるのは下記銘柄にしたいと思います。

| 銘柄 | 株価 | 配当 | 利回り |

| MO(個別株) | 46.33$ | 3.76$ | 8.09% |

| AT&T(個別株) | 18.97$ | 1.11$ | 5.79% |

| BND(債権ETF) | 73.18$ | 1.81$ | 2.51% |

| JEPI(株式ETF) | 54.43$ | 6.36$ | 11.76% |

| SPYD(株式ETF) | 41.22$ | 1.98$ | 4.74% |

その結果、目標の年間配当金目標、期待リターンでポートフォリオを組むとこのようになります。

このポートフォリオのまとめ

・必要金額は20,919,093円

・トータル利回り6%

・株式と債券の比率は「78%:22%」

・税引前の年間配当金1,255,501円となりました。

IV. 配当金のメリット・デメリット

★収入の柱を増やしたい方へ⇩

メリット

完全なる不労所得

これは言わずもがなですが、投資している企業の業績が悪化し、配当が無配当にならない限り、遊んでいても、遊んでいても配当が支払われるため、完全なる不労所得と考えてよいでしょう。

また、企業がきちんと成長する限り、受け取った配当金を使い切ってしまっても、来年、再来年と永続的に配当金を受け取ることが可能です。

銀行金利以上の利率

ご存知の方が大半かと思いますが、現在の銀行預金の金利は0.001~0.002%程度です。

これは銀行に100万円を預けて、貰える利息は10円〜20円程度増えるだけです。

それと比較した際、株式投資などの資産運用に回すことで、約1000倍程の配当金を受け取ることが可能です。

配当再投資で複利効果が期待できる

先程の複利運用を行うことで、配当金を再投資することで資産を雪だるま式に増加させることが可能です理。これにより、保有株式全体が増加し、より高いリターンにつながる可能性があります。

税制上の優遇措置

日本では、給与所得と株式配当所得のどちらにも課税がされますが、税率が異なります。

給与所得は、5%~45% の累進所得税率の対象となり、適用される税率は、所得金額によって異なります。

一方、株式配当収入は支払い時に差し引かれる一律 20.315%の源泉徴収税の対象となります。

デメリット

配当金には税金が掛かる

メリットでありデメリットでのありますが、日本で受け取った配当に対する基本税率は20.315%です。

また米国は、各国への投資から得た所得に対する二重課税を回避するのに役立つ租税条約を締結しています。 条約の下では、米国株式投資に対して日本で受領した配当は日本の課税対象となりますが、日本の納税義務は個人の状況に基づいて減額または免除される場合があります。

まとまった資金が必要

日本の株式投資で税引き後の年間配当100万円を受け取るために必要な金額は、株式の配当利回りや株価など、いくつかの要因によって異なりますが多額の資金が必要になります。

例として、配当利回りが異なると必要金額は大幅に変化します。

| 期待リターン | 必要金額 | 年間配当 |

| 2% | 5,000万円 | 100万円 |

| 4% | 2,500万円 | 100万円 |

| 6% | 1,666万円 | 100万円 |

| 8% | 1,250万円 | 100万円 |

減配など不確定要素がある

配当金は常にマーケットの影響を受ける可能性があり、企業の経営状況が厳しい時期に配当を削減または廃止することを選択する場合があります、

配当金は保証はされていない為、いつでも削減または廃止される可能性があるため、収入を配当金のみに依存することは危険です。

V. アセットアロケーションについて

一般的な保有比率

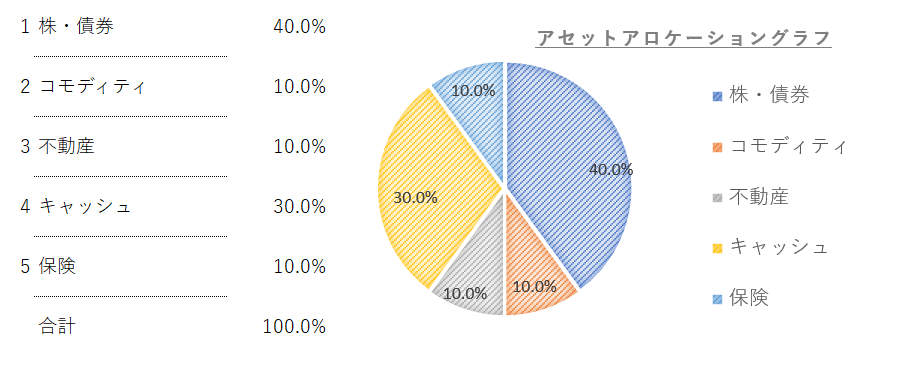

一般的なアセットアロケーション比率は【100-年齢=リスク許容(投資可能比率)】がお勧めです。

例えば30歳の場合には、100-30=70%(投資に回せる比率)

※現金比率は30%です。

70%の中でそれぞれの資産クラスに分散させることを検討します。

グラフのすると下記のようなイメージです。

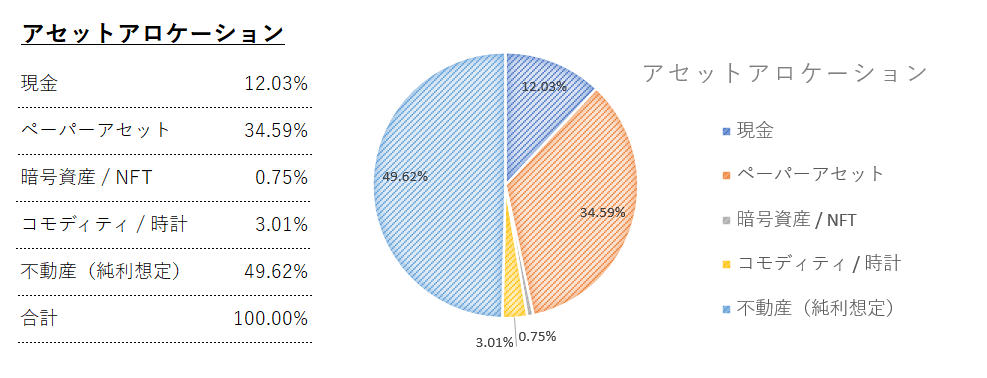

当ブログ管理者の比率

当ブログ管理者の比率は、本業で不動産を行い投資用不動産も所有していることから、投資比率が高くキャッシュ比率は約12%ほどになっています。

子供もいることから、今後アセットアロケーションの見直しをする予定です。

★配当金についてのお勧めの本はこちら⇩

Ⅵ. 年100万円の力について

年間受取配当金100万円という金額は、月換算で約8.3万円です。

月8.3万が有れば、家賃、水光熱費、携帯代、食費など、生活費の全てを賄うことは難しいですが、家賃以外の大半の固定費に充てることが可能な金額です。

また、生活費に充てず趣味、娯楽費に充てることで生活に彩りを足すことも可能になります。

年間配当金というのは数字でみる金額以上にパワーのある収入になり得ると思います。

Ⅶ.さいごに

今回は年100万円の配当金の力について考えてみましたが、本業以外で年100万円の不労所得が入ってくるのはとても魅力的だと思います。

当ブログ管理者も配当を受け取りから、はや6年程が経過しサラリーマン時代には第二の収入の柱として家計を助けてくれました。

配当を受け取るには、ある程度のアセットアロケーションとポートフォリオを無理のない範囲で、設定を行ってから組むことが重要かと思います。

今回のポートフォリオの組み方は参考程度にして頂き、自身のリスク許容度を考えて配当金を受け取ってみてください。

では今回はこの辺で。

Best wishes

お勧めの証券会社⇩

コメント